【新NISA】おすすめ口座と投資商品、注意点など「すぐに始める」知識を全解説

![]() 更新日時:

更新日時:

※本記事は、提携する企業のPR情報が含まれます。 掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

新NISAの話題をあちこちで目にして、「始めた方がいいのかな」と気になっている人は多いことでしょう。

結論からいえば、投資に興味があるのなら大いに検討する価値がある制度です。

この記事ではNISAにおすすめの口座だけでなく、投資商品の紹介、NISAの基礎知識まで網羅的に解説しています。

初心者が気になるポイントをまとめているので、この記事をきっかけにぜひ一歩を踏み出してみてください。

投資初心者向け・NISAを始めるのにおすすめ口座3選

- SBI証券

- 楽天証券

- マネックス証券

新NISAのメリットをおさらい

- 年間360万円までの非課税投資枠

- 非課税保有期間が恒久化

- 最大1800万円の投資枠があり、売却によって空いた枠の再利用も可能

目次

NISA口座のおすすめ3社を理由を交えて紹介

2024年からいよいよ、新NISAがスタートします。従来からあるNISAから制度の内容が大幅に拡充され、老後や将来に向けた資産形成に大いに役立つ制度となりました。

詳しくは後述していきますが、最大1,800万円までの投資枠に対して運用益が非課税になるため、本来であれば発生する約20%の税金分もすべて自分のものになります。

そのため新NISAのスタートを機に本格的な資産運用を始めたいと考える人が増えています。

新NISAでの資産運用を始めるには、取引するための口座が必要です。銀行や証券会社などで運用できるのですが、手数料や取扱銘柄数、サービスの充実度などを比較すると証券会社、その中でもネット証券がおすすめと言えそうです。

ここでは新NISAを始めるのにおすすめのネット証券3社を紹介します。それぞれスペックが異なるので、手数料だけでなく取扱銘柄数やポイント還元などにも注目しつつ比較してみてください。

ネット証券の取引手数料

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 国内株式手数料 | 無料 | 無料 | 無料 |

| 外国株式手数料 | 無料 | 無料 | 無料 |

| 投資信託手数料 | 無料(ノーロード) | 無料(ノーロード) | 無料(ノーロード) |

| つみたて投資枠の対象銘柄数 | 211本 | 206本 | 199本 |

SBI証券

ネット証券の最大手で、2023年9月時点で口座数が100万を突破したSBI証券。

新NISAでもサービスの充実を図っており、国内外の株式や投資信託をいずれも手数料無料で購入可能です。米国株式に強い証券会社としても知られており、新NISAで米国株やETFの投資をしたい人にも有利です。

つみたて投資枠の対象銘柄数が200本を超えており、選択肢が豊富です。しかも、原則としてノーロード(手数料無料)。

「よく分からないがすべての面において一番オトクになりそうな証券会社を選びたい」という人なら、SBI証券が最有力といえるでしょう。

SBI証券の基本スペック

| 国内株式手数料 | 無料 |

|---|---|

| 外国株式手数料 | 無料 |

| 投資信託手数料 | 無料(ノーロード) |

| つみたて投資枠の対象銘柄数 | 211本 |

楽天証券

上記のSBI証券と常に競い合う関係にある、ネット証券の大手です。

手数料体系や対象となる投資商品などは、ほぼ互角のスペックです。つみたて投資枠での積立では「毎月」以外に「毎日」も選べるので、ドルコスト平均法による価格平均化効果をより細かく得たい人におすすめ。

また、クレカ積立(クレジットカード決済での積立投資)では楽天ポイントが貯まります。「楽天経済圏」と呼ばれる楽天系サービスで広く利用できるためポイントの利用価値が高く、他に楽天系のサービスを利用している人にも適しています。

楽天証券の基本スペック

| 国内株式手数料 | 無料 |

|---|---|

| 外国株式手数料 | 無料 |

| 投資信託手数料 | 無料(ノーロード) |

| つみたて投資枠の対象銘柄数 | 206本 |

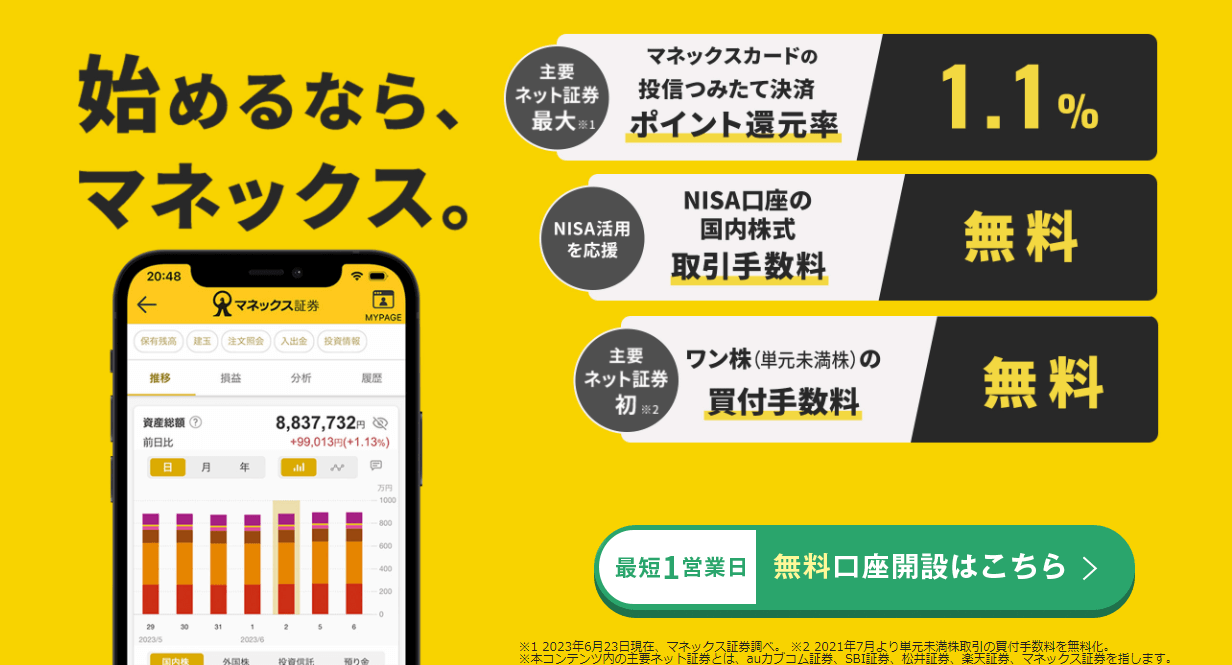

マネックス証券

マネックス証券も、ネット証券大手の一角です。ネット証券の中でも海外株式に力を入れてきた証券会社だけに、米国株だけではなく中国株にも投資が可能です。

クレカ積立は新NISAの口座選びで比較したいポイントですが、マネックス証券ではマネックスカードでの積立投資に対して1.1%のポイント還元があります。

これは数ある証券会社の中でもトップなので、ポイント還元にこだわりたい人におすすめです。

マネックス証券の基本スペック

| 国内株式手数料 | 無料 |

|---|---|

| 外国株式手数料 | 無料 |

| 投資信託手数料 | 無料(ノーロード) |

| つみたて投資枠の対象銘柄数 | 199本 |

NISA口座を比較検討するべき5つの理由

先ほど紹介した新NISAの運用におすすめの証券会社3社は、いずれも手数料や取扱銘柄数などがほぼ横並びでした。だからこそおすすめの3社として厳選したわけですが、証券会社全体を見渡すと、「どこも同じ」ではありません。

ここでは、新NISAでの運用を始めるのにあたって口座を入念に比較検討するべき理由を5つの項目で解説します。

理由その①:証券会社によって対象の投資商品が違うから

新NISAでは投資信託や株式、ETFなどでの運用が可能です。

投資に詳しい人であれば株式などを積極的に売買する投資スタンスも考えられますが、新NISAを機に資産運用を始める人の大半は、投資信託やETF(上場投資信託)などが軸になるでしょう。

それを踏まえて比較すると証券会社によって投資信託の取り扱い本数が異なるため、ネット証券など本数が多い証券会社が有利になります。

理由その②:証券会社によって手数料が違うから

先ほど紹介したおすすめ3社は、いずれも新NISAに関連する手数料がほとんど無料です。しかし、すべての証券会社が同じというわけではありません。

新NISAは恒久的な制度にアップグレードされるため、運用期間が長期になる人がほとんどでしょう。そうなると積立投資をしていく中で手数料の有無が資産形成効果に大きな影響を及ぼすことになります。

それだけに手数料にはシビアになるべきで、無料であることを前提に比較検討するべきです。

理由その③:証券会社によってオトクなキャンペーンがあるから

後述しますが、NISA口座は一度金融機関を決めると、変更に煩雑な手続きが必要になります。それもあって証券会社としては自社で口座を開設した顧客は長く利用してもらえると考え、顧客獲得競争が繰り広げられています。

その一環として、一部の証券会社には新NISAの口座を開設すると特典が得られるキャンペーンがあります。

例えば、SBI証券の2,350円相当の特典がもらえるキャンペーンや、楽天証券の新NISA口座での積立予約に対して抽選で1,000円がもらえるキャンペーンなどがあります。

いずれも期限のあるキャンペーンですが、2024年以降も同様にキャンペーンを打ち出してくる可能性があるため、口座選びの際には少しでもオトクに選びたいところです。

理由その④:クレカ積立の還元率が違うから

クレジットカード決済で積立投資をするクレカ投資には、多くの証券会社でポイント還元があります。

証券会社が設けているポイントシステムに加えてクレジットカード会社のポイントシステムをうまく組み合わせると、投資するほどポイントが貯まる仕組みを作ることができます。

冒頭で紹介したおすすめ3社の中で、マネックス証券はクレカ積立のポイント還元率が1.1%で最も高いと述べました。還元率だけで選ぶならマネックス証券が最も有利ですが、他社も負けていません。

楽天証券はポイント還元率を倍にしており、さらに新NISAのつみたて投資枠の全額がポイント還元の対象になります。これは証券会社の中で楽天証券が唯一です。

楽天証券は付与されるポイントの利用価値が高いですし、クレカ積立をするのであればポイント還元率やポイントの価値などを総合的に比較検討するといいでしょう。

理由その⑤:一度選ぶと変更するのが面倒だから

NISA口座は非課税メリットが最大の売りですが、そのためには税務署の手続きを要します。新規開設時はもちろん、NISA口座を別の金融機関に移行する場合であっても、税務署への手続きが必要になります。

しかも、すでにあるNISA口座を別の金融機関に変更する場合、それまで利用してきた金融機関で廃止の手続きをして、それを済ませた上で新しい金融機関に移行する手続きになるため、さらに煩雑です。

筆者はこのNISA口座変更を経験しており、本当に煩雑であることを実感しました。その手続きについては後述しますが、「一度金融機関を決めると変更が面倒」ということを認識して、最初にしっかり口座開設先を選ぶことが重要です。

新NISAで買えるおすすめの投資商品5選

新NISAの口座を開設したら、何を買うべきでしょうか。ここでは、新NISAで買える投資商品の中からおすすめの5選を紹介します。

いずれも長期間にわたって運用することを念頭に選びましたので、リスクを抑えながら時間をかけて資産形成をしたいという方におすすめです。

全世界株式型インデックス投資信託・ETF

世界の主要国の株価指数を組み込んだのが、全世界株式型インデックス投資信託です。

インデックスとは指数のことで、例えば日本であれば日経平均株価やTOPIXが該当します。世界中の株式市場にはこうした株価指数があり、これらを幅広く組み込むことで実質的に「全世界の株式」に投資をするのと同等の効果が得られます。

特定の国の株価指数であれば国ごとの浮き沈みによる影響を受けやすくなりますが、全世界株式型であれば、世界経済全体の緩やかな成長を資産増につなげることができます。

投資信託であれば「eMAXIS Slim 全世界株式(オール・カントリー)」が有名で、多くの証券会社でつみたて投資枠、成長投資枠の両方で購入可能です。また、同様のETFに「MAXIS全世界株式(オール・カントリー)(2559)」などもあるので、こちらは成長投資枠で購入可能です。

日本株式型インデクス投資信託・ETF

日本を代表する株価指数である、日経平均株価に連動する投資信託やETFがあります。

日本人投資家にとってなじみのある市場であり日本経済の動向を反映しやすい株価指数なので、3万円台をキープして堅調さが目立つ日本株が今後も堅調に推移すると見るのであれば、投資価値は高いでしょう。

つみたて投資枠なら「つみたて日本株式(日経平均)」、成長投資枠なら「NEXT FUNDS 日経225連動型上場投信(1321)」などの代表的銘柄があります。

S&P500型インデックス投資信託・ETF

米国株式市場の主要な500銘柄の動向を指数化したのが、S&P500です。このS&P500は「世界最強指数」とも呼ばれるほど長期的な右肩上がりの推移をしており、この傾向が今後も続くと見るのであれば、有望な投資商品です。

つみたて投資枠なら「eMAXIS Slim 米国株式(S&P500)」、成長投資枠なら「MAXIS米国株式(S&P500)上場投信(2558)」などで投資可能です。

国内REIT型インデックス投資信託・ETF

投資信託の中でも不動産で運用している銘柄のことを、REIT(不動産投資信託)といいます。そしてREITの中でも東京証券取引所に上場している銘柄群を、J-REITといいます。

このJ-REIT全体の値動きを示す指数として、東証REIT指数があります。東証REIT指数はさまざまな種類のJ-REITをすべて含んだ指数なので、不動産市場全体の動向を示す指数として活用されています。

投資信託やETFの中には、この東証REIT指数と連動する銘柄があります。こうした銘柄への投資をすることで日本国内の優良な不動産に分散投資をしているのと同様の効果が得られます。

つみたて投資枠なら「eMAXISSlim 国内リートインデックス」、成長投資枠なら「NEXT FUNDS 東証REIT指数連動型上場投信(1343)」などがあります。

REITは分配金の利回りが比較的高く、「NEXT FUNDS 東証REIT指数連動型上場投信(1343)」の分配金利回りは3.78%です(2023年11月30日時点)。

米国高配当ETF

分配金は投資信託やETFを保有しているだけでもらえるお金なので、魅力的な不労所得です。しかもNISA口座であれば非課税で受け取れるため、さらにメリットは大きくなります。

そこで配当の高い株式を保有するという考え方もありますが、単一の銘柄だけを保有するのは少々リスクが高くなります。そこで、高配当株ばかりを「詰め合わせパック」のようにした高配当ETFもおすすめです。

日本よりも米国のほうが配当性向の高い銘柄が多いため、米国の高配当ETFは日本人投資家からも高い人気を得ています。主な米国の高配当ETFであれば3~5%程度の利回りが期待できるため、老後の自分年金づくりにも役立つでしょう。

代表的な銘柄として、資金的に余裕があるのであればVYM(Vanguard High Dividend Yield ETF)、価格の安さから小刻みに積み立てていきたい人にはSPYD(SPDR Portfolio S&P 500 High Dividend ETF)などがあります。

これだけ知っておけばOK、「新NISA」3つの基礎知識

これまでNISAの制度があることを知りながらも活用してこなかった人にとっては、新NISAもどこか難しそうに感じてしまうのではないでしょうか。そこで、「これさえ知っておけばOK」という最低限の知識を3つに絞り、それぞれ解説します。

この3つは新NISAでの資産運用のポイントなので、ぜひマスターしておいてください。

①年間360万円までの非課税投資枠

新NISAには、つみたて投資枠と成長投資枠という、2つの投資枠があります。

旧NISAには「つみたてNISA」と「一般NISA」があって、そのどちらかを選択する仕組みになっていましたが、新NISAでは両方を併用することができます。

参考:新しいNISA(金融庁)

| 投資枠(併用可) | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | ||

| 非課税保有限度額(総枠) | 1800万円 ※簿価残高方式で管理(枠の再利用が可能) ※成長投資枠の内数は1200万円 | |

| 口座開設期間 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (原稿のつみたてNISA対象商品と同様) | 上場株式・投資信託等 |

| 対象年齢 | ||

| 現行制度との関係 | 2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用 ※現行制度から新しい制度へのロールオーバーは不可 | |

参考までに旧NISAについても見てみましょう。

| 投資枠(どちらかの選択制) | つみたてNISA | 一般NISA |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 非課税保有限度額 | 800万円 | 600万円 |

| 口座開設期間 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等 |

| 対象年齢 | ||

積立投資用の枠と成長に期待する枠それぞれについて、新NISAは金額が大幅に拡充されています。

しかも両方を併用できるので、つみたて投資枠の120万円と成長投資枠の240万円を足すと年間で360万円分までの運用益が非課税になります。同じ金額を毎月積み立てていくとすると、毎月30万円分までが非課税です。

②非課税保有期間が恒久化

旧NISAと新NISAで、もうひとつ大きく異なるのが「期間」です。旧NISAでは非課税保有期間が決まっていて、最長でもつみたてNISAの20年間でした。

それに対して新NISAは非課税保有期間が無期限になりました。これにより、現役世代のうちに資産形成をして老後に無税で分配金収入を受け取り続ける、といった運用が可能になります。

もう一点、旧NISAは制度自体に期限がありましたが、新NISAは恒久制度です。2024年から半永久的に活用できる制度なので、短期間に多額の資金を投じなくても、ゆっくり少しずつ積み立てていったとしても制度的に不利益になることはありません。

「ずっと使える」ことは、新NISAの最大といってもよいポイントです。

③最大1,800万円の投資枠、しかも再利用可能

先ほど紹介した新NISAの概要図を、もう一度見てみましょう。

| 投資枠(併用可) | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | ||

| 非課税保有限度額(総枠) | 1800万円 ※簿価残高方式で管理(枠の再利用が可能) ※成長投資枠の内数は1200万円 | |

| 口座開設期間 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (原稿のつみたてNISA対象商品と同様) | 上場株式・投資信託等 |

| 対象年齢 | ||

| 現行制度との関係 | 2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用 ※現行制度から新しい制度へのロールオーバーは不可 | |

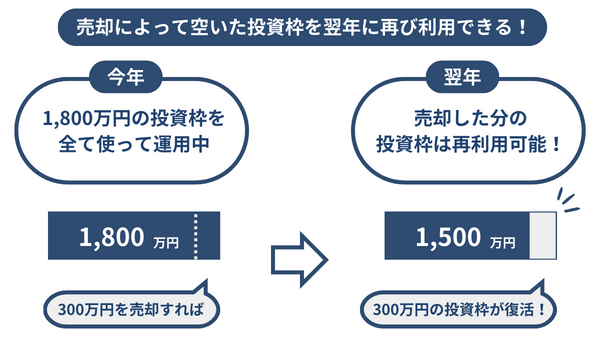

赤字で強調しているとおり、非課税保有限度額が1,800万円となっています。つまり、最大で1,800万円分までは無税で投資ができるということです。

昨今、いわゆる「老後2,000万円問題」が取り沙汰されていますが、その金額に匹敵する非課税枠があるので、老後資金を構築するのにも適した制度であることが分かります。

1年で360万円までの投資枠があるので、最短だと5年で1,800万円の非課税投資枠を埋めることができます。運用期間が長いほど税金面のメリットも大きくなるため、この制度を待ち望んでいる人たちの間では「早く1,800万円埋めた者勝ち」との声もあります。

また、旧NISAでは一度非課税枠を使って投資商品を購入すると、それを売却しても非課税枠は戻りません。新NISAでは売却によって空いた投資枠は翌年に再び利用できるようになるので、無駄なく活用することができます。

つみたて投資枠と成長投資枠は何が違うのか

新旧のNISAにはいずれも、2つの投資枠があります。旧NISAではつみたてNISAと一般NISAに分類されていましたが、新NISAではそれぞれつみたて投資枠と成長投資枠に引き継がれています。

新NISAでは両方を併用することができるため、実際に資産運用をする場合は両方の投資枠を利用する可能性が高いでしょう。そこで、つみたて投資枠と成長投資枠の違いやそれぞれの投資枠で購入できる商品について解説します。

つみたて投資枠の概要と購入できる商品

成長投資枠では株式やETF、投資信託など幅広い投資商品を買うことができますが、つみたて投資枠は「長期の積立・分散投資に適した一定の投資信託」が対象商品であると定義されています。

名称や定義のとおり、つみたて投資枠はコツコツと積立投資をするのに適した投資枠です。

そのため「ドルコスト平均法」をいかして少しずつ積み立てていくことでリスクを抑えやすい、インデックス型投資信託やバランス型投資信託などがおすすめです。

ドルコスト平均法とは?

価格が変動する商品に対して、常に「一定額を定期的に」購入するという投資手法。こうすることで、価格が安いときには多く、高いときには少なくなり、購入価格が平均化されリスクを抑えながらリターンを狙うことができます。

年間120万円までの投資枠がありますが、必ずしも上限一杯まで投資する必要はありません。新NISAが無期限の制度であることをいかして、少しずつコツコツと投資していくのもよいでしょう。

成長投資枠の概要と購入できる商品

成長投資枠の大きな特徴は、つみたて投資枠よりも非課税枠が倍であることです。「成長」という名称のとおり、株式など値上がり益を期待する投資にも利用できます。

全部で1,800万円ある非課税投資枠のうち、成長投資枠の上限は1,200万円です。

うまく活用すると大きなリターンが得られ、しかもそのリターンを無税にできるので、安全志向の投資商品だけでなく長期的に値上がりが期待できるような商品を組み込んでみるのもいいでしょう。

両枠で同種の商品が購入可能

つみたて投資枠では投資信託しか買えないので投資信託の一択になりますが、成長投資枠では投資信託以外に株式やETFも購入できます。

つまり成長投資枠であってもインデックス投資信託やインデックス型のETFなど、つみたて投資枠で購入できるものと同じ性質の投資商品を購入することもできます。

つみたて投資枠に気に入った投資商品があるのであれば、成長投資枠も使って同種の投資商品を買い進めるといった選択肢もあります。

新NISAの始め方はとても簡単

新NISAの始め方は、とても簡単です。当記事で紹介しているネット証券を軸に口座を開設する証券会社を決め、その会社でNISA口座を開設し、資金を入金して好きな投資商品を買うだけです。

証券会社に口座がない場合は、新規口座開設と同時にNISA口座の開設を申し込むこともできます。

NISA口座に関する注意点

とてもメリットの多いNISAですが、注意点もあります。ここでは投資を始めるのにあたって知っておくべき注意点について解説します。

NISA口座での投資は元本保証ではない

新旧いずれも、NISAで購入できる商品は元本保証ではありません。

しかしながら元本が保証されている定期預金などでは資産「運用」と呼べるような利回りは期待できません。そこで重要になるのが、リスク管理です。

分散投資はリスク管理の基本なので、当記事で紹介しているような分散性の高い投資信託やETFを活用し、少しずつ積み立てていくことで価格変動を平均化していく手法がおすすめです。

NISA口座を持てる金融機関は1つだけ

NISA口座はどこか1つの金融機関でしか持つことができません。どの金融機関に口座があるかは税務署が把握しているので、すでにNISA口座を開設している金融機関があるのに別の金融機関で開設しようとしても開設不可となります。

後述するように一度金融機関を決めると変更する手続きが複雑なので、最初にしっかりNISA口座を持つ金融機関を選びたいところです。

旧NISA口座から保有商品の移行はできない

新旧のNISAは制度の名称こそ似ているものの、全く別物の制度として定義されています。そのため、現在旧NISAで保有している商品があったとしても、それを新NISA口座に移行することはできません。

移行するのであれば一度売却して、新NISA口座で買い直す必要があります。ただし旧制度のつみたてNISAに保有商品がある場合は最長で20年間の非課税保有期間があるので、それが満了してから移行しても遅くはないでしょう。

NISA口座の変更は手続きが煩雑

NISA口座を変更するには、以下の3つの手続きをする必要があります。

- 現在口座を持っている金融機関に廃止の手続きをする

- 旧口座の金融機関から廃止を証明する書面が届く

- 新口座の金融機関に廃止を証明する書面と本人確認書類を提出する

これらの手続きをすべて、郵送で行います。ネット証券であってもこの手続きはネットで完結できないので、かなり煩雑です。

NISA口座を開設しただけで利用していなかったとしても、何もしなければ自動的に同じ金融機関に新NISA口座が開設されます。このことを忘れたまま新NISAを始めようと思って申し込みをしても「すでに他社に口座がある」として開設不可となるので、注意してください。

【筆者のNISA口座以降体験記】

筆者は新NISAのスタートに合わせて、それまでNISA口座があったマネックス証券からSBI証券に変更手続きをしました。その時の流れを実際の書類を交えて紹介したいと思います。

①マネックス証券に対して金融機関変更の書面が届く

マネックス証券の口座管理画面にある問い合わせフォームから「NISA口座金融機関変更を希望」という文言を送信すると、以下の書類が届きます。この書類に自署をして、返送します。

②マネックス証券から「勘定廃止通知書」が届く

1週間程度で、マネックス証券から「勘定廃止通知書」が届きました。これはマネックス証券側でNISA口座を廃止したことを証明する書面です。

③SBI証券に非課税口座開設届出書を提出

上記の②と並行してSBI証券にNISA口座以降の手続きをしていたので、提出書類が届きました。SBI証券に対してNISA口座を開設する届出書と、マネックス証券から届いた「勘定廃止通知書」、そして本人確認書類のコピーを郵送で提出します。

この一連の手続きに数週間を要したので、やはりNISA口座の変更はかなり手続きが煩雑で時間を要することを実感しました。

NISA口座で非課税になるのは国内課税分のみ

NISAは新旧ともに日本の税優遇制度です。NISA口座では外国の株式やETFなどに投資することも可能ですが、外国で発生した利益に対する税金は非課税になりません。

例えば米国では譲渡益(値上がり益など)に対する税金はありませんが、配当や分配金に対しては10%の税金がかかります。NISA口座で米国の株式やETFを保有し、そこで配当や分配金が発生した場合は、米国で10%の税金が天引きされます。

本来であればその後日本で20.315%の税金が発生しますが、NISA口座ではこの税金が非課税になります。

株主優待は非課税にならない

新NISAの成長投資枠では株式を購入することができます。株式の銘柄によっては株主優待が発生しますが、これは非課税にはなりません。

あくまでも配当や分配金といった現金に対する税優遇制度なので、現金以外の利益は対象外です。

おすすめのNISA口座についてよくある質問

おすすめのNISA口座について、よくある質問とその答えをまとめました。

おすすめのNISA口座はすべてネット証券。その理由はなんですか?

ネット証券は全体的にサービスが充実しており、さらに手数料も業界最安値であることが多いからです。今後もネット証券は手数料やサービス内容で業界をリードしていく可能性が高く、新NISAにおいてもおすすめ口座であり続けるでしょう。

NISA口座を変更するのは大変ですか?その理由は?

NISAは税優遇制度だけに、手続きには税務署との関わりがあります。手続きは郵送ベースで進める必要があり、煩雑で時間もかかります。本文中で筆者が実際にNISA口座の変更手続きをした体験記を記載しているので、そちらも参考にしてください。

すでにあるNISA口座の保有資産はロールオーバーできますか?

旧NISAと新NISAは全く別物の制度として運用されるため、旧NISA口座にある保有資産をロールオーバー(移管)することはできません。新NISAでも引き続き運用するのであれば、一度売却して現金化した上で買い直す必要があります。

なお、新NISAは恒久制度なので、そもそもロールオーバーという概念がありません。

今利用している証券会社よりもおすすめの証券会社に乗り換えたほうがいいですか?

現在利用している証券会社にNISA口座を開設しているのであれば、自動的に新NISAの口座も開設されます。

そのままのほうが使い勝手がよいのであれば乗り換える必要はありませんが、手数料やポイント還元などにおいて他社のほうが魅力的なのであれば、しっかり比較検討をして乗り換えるべきでしょう。

米国株への投資に興味があります。それもNISA口座で投資したほうがトクになりますか?

新NISAの成長投資枠では、米国株を購入できます。米国株の運用益に対して国内課税分がゼロになるので、NISAのメリットを大いに活用できるでしょう。

ただし、米国株で発生する配当や分配金に対しては米国内で10%の課税があるので、その点を留意しておいてください。

まとめ

- 新NISA口座としておすすめの証券会社は、SBI証券、楽天証券、マネックス証券など

- 新NISAは従来よりもメリットが大きく拡大している

- 投資初心者は長期間の運用で利益を狙っていくような投資商品がおすすめ

エンジニアやWeb制作などIT系の職種を経験した後にFXと出会う。初心者として少額取引を実践しながらファンダメンタルやテクニカル分析を学び、現在は自動売買を中心に運用中。FXだけでなく日米のETFや現物株、商品などの投資に進出し、長期的な視野に立った資産運用のノウハウを伝える記事制作に取り組む。初心者向けの資産運用アドバイスにも注力し、安心の老後を迎えるために必要なマネーリテラシー向上の必要性を発信中。

もっと見る 閉じる

記事の編集責任者

FINANCIAL JOURNAL編集長

齋藤直人

編集者歴20年以上。主に紙媒体で編集経験を積み、趣味系雑誌4誌の編集長を歴任。

雑誌の特集記事だけでなく、企業とのタイアップ企画、地域活性化事業への参画など、コンテンツ制作力を活かして幅広いフィールドで活躍。国会議員、企業の重役、スポーツ選手、芸能人などジャンルを問わず幅広いインタビュー経験を持つ。

FXトレーダー歴も5年以上あり、好きなトレードスタイルはスイングトレード。これまでの最大勝ち幅は1500pips

もっと見る 閉じる