iDeCoおすすめの商品・口座ならこれ!すぐに始めるためのポイントを徹底解説

![]() 更新日時:

更新日時:

私的年金のiDeCoは、どうせ始めるのなら早ければ早いほど有利です。

しかし「まだ基礎知識もよくわかってないし、何を選んだらいいのかもわからない」という理由で、一歩を踏み出せていない人も多いのではないでしょうか。

この記事では、iDeCoを始めたい人のハードルになっている部分を集中的に解説しています。「気になってはいたんだけど」という思いを持ち続けていながら始めていない人は、この記事をきっかけに始めてみることをおすすめします。

iDeCoでおすすめの商品5選

- 全世界株式型インデックス投資信託

- S&P500連動型インデックス投資信託

- TOPIX連動型インデックス投資信託

- 国内REIT型投資信託

iDeCoを始めるのにおすすめの証券会社3選

- SBI証券

- 楽天証券

- マネックス証券

本記事は、提携する企業のPR情報が含まれます。 掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

iDeCoで「これを買っておけば間違いない」が知りたい人におすすめ運用商品

iDeCoでは、元本確保型の運用商品として定期預金と積立年金保険、そして元本保証ではない運用商品として投資信託への投資が可能です。

このうち定期預金と積立年金保険はいずれも元本保証であることが魅力ですが、実質的にほとんど資産が増えないところがネック。iDeCoでは運用益も非課税になるため、運用益がほとんどない元本確保型だとメリットを生かしきれない部分があります。

そこでiDeCoで運用するおすすめの商品として、ここでは4タイプの投資信託を紹介します。iDeCoで投資できる投資信託の銘柄は証券会社によって異なるため、個別の商品名ではなく運用対象別に4つのタイプを紹介します。

「これを買っておけば大丈夫」といえるおすすめの4タイプなので、iDeCoを始めようと考えている人はぜひ参考にしてください。

全世界株式型インデックス投資信託

インデックスは、「指数」という意味です。

この全世界株式型インデックス投資信託は、投資信託の中でも世界の主要な国の株価指数を組み込んだもので、実質的に「全世界の株式」に投資するのと同じ効果が得られる商品となっています。

株価指数はそれぞれの国の株式市場全体の動向を示すため、一定のリスク分散効果があります。しかし特定の国の株価指数だと、その国の景気動向などによる浮き沈みがあります。

全世界株式型であればそういった国ごとの浮き沈みにあまり影響されることがなく、世界経済全体の成長力を資産増につなげることができます。全世界の株式が運用対象なので、最も高いリスク分散効果が期待できます。

「eMAXIS Slim全世界株式(オール・カントリー)」という投資信託は、マネックス証券 や松井証券などで購入可能です。

その他にも同種の投資信託としてSBI証券には「SBI・全世界株式インデックス・ファンド」 、楽天証券には「楽天・全世界株式インデックス・ファンド」 があります。

S&P500連動型インデックス投資信託

S&P500とは、米国の主要な500銘柄の動向を示す株価指数です。

このS&P500は、一部で「世界最強の指数」と評されることもあるほど、長期間にわたって右肩上がりの成長を続けている指数です。未来の値動きを保証することはできませんが、「これまでの同様に長期的な成長が続く」と見るのであれば長期積立投資に適した株価指数といえます。

SBI証券やマネックス証券には、「eMAXIS Slim米国株式(S&P500)」があるため、この投資信託を購入することでS&P500への投資が可能です。

楽天証券にはS&P500連動銘柄はありませんが、全米株式を運用対象とする「楽天・全米株式インデックス・ファンド 」があるので、S&P500に近い投資効果が得られます。

TOPIX連動型インデックス投資信託

全世界株式、米国株式の次は日本の株式を運用対象とするインデックス投資信託をおすすめとして紹介します。

日本の代表的な株価指数には日経平均株価とTOPIXがありますが、ここではTOPIX連動型の投資信託を選びました。理由はTOPIXのほうが組み込み銘柄数が多く、日経平均株価の225銘柄よりも高いリスク分散性が期待できるからです。

「日本経済が今後堅調に推移して株価も成長していく」と見るのであれば、iDeCoによる積立投資におすすめです。

このTOPIX連動型の投資信託については、SBI証券と楽天証券では「三井住友・DCつみたてNISA・日本株インデックスファンド」、マネックス証券では「One DC 国内株式インデックスファンド」という名称で取り扱いがあります。

国内REIT型投資信託

REITとは、不動産投資信託のことです。

投資家から集めた資金を使って個人では投資ができないような高額物件や優良物件を運用し、得られた利益を投資家に分配する仕組みになっています。東京証券取引所に上場しているREITはJ-REITと呼ばれ、上場株式と同様に取引が可能です。

このJ-REIT全体の動向を示すのが、東証REIT指数です。

iDeCoの対象銘柄の中には国内REIT型といって、東証REIT指数と連動するように運用されているインデックス投資信託があります。国内の優良不動産全体への投資効果が得られるため、iDeCoを活用した長期積立投資に適しています。

東証REIT指数連動型の投資信託として、SBI証券とマネックス証券には「DCニッセイJ-REITインデックスファンドA」、楽天証券には「三井住友・DC日本リートインデックスファンド」があります。

iDeCoを始めるのにおすすめの証券会社

iDeCoによる積立投資を始めるには、証券会社の口座が必要です。

いずれもネット証券大手で、iDeCo対象銘柄の多さや独自の投資信託の取り扱いがあるなど、各社の特徴も交えて解説します。

SBI証券

SBI証券はネット証券の大手として手数料の安さや多彩なサービスが魅力ですが、iDeCoにおいても高い優位性があります。iDeCoの対象銘柄が多く選択の幅が広いことから、より信託報酬(運用コスト)の安い銘柄を選びやすいのも大きなメリットです。

当記事で紹介しているおすすめのインデックス投資信託はすべて網羅しており、iDeCo以外の投資をする場合であっても口座を持っていて損はない証券会社です。

楽天証券

楽天証券はSBI証券と並ぶネット証券大手として、高い知名度を誇ります。おすすめのインデックス投資信託はすべて揃っており、独自銘柄の投資信託も取り扱っています。

米国株式型のインデックス投資信託については、S&P500よりもさらに分散性が高い独自銘柄があることもユニークです。

また、楽天証券は楽天グループの証券会社なので、取引に応じて楽天ポイントが付与されます。このポイントは「楽天経済圏」と呼ばれる楽天系サービスで利用可能なので、付与されたポイントの利用価値が高いことも魅力です。

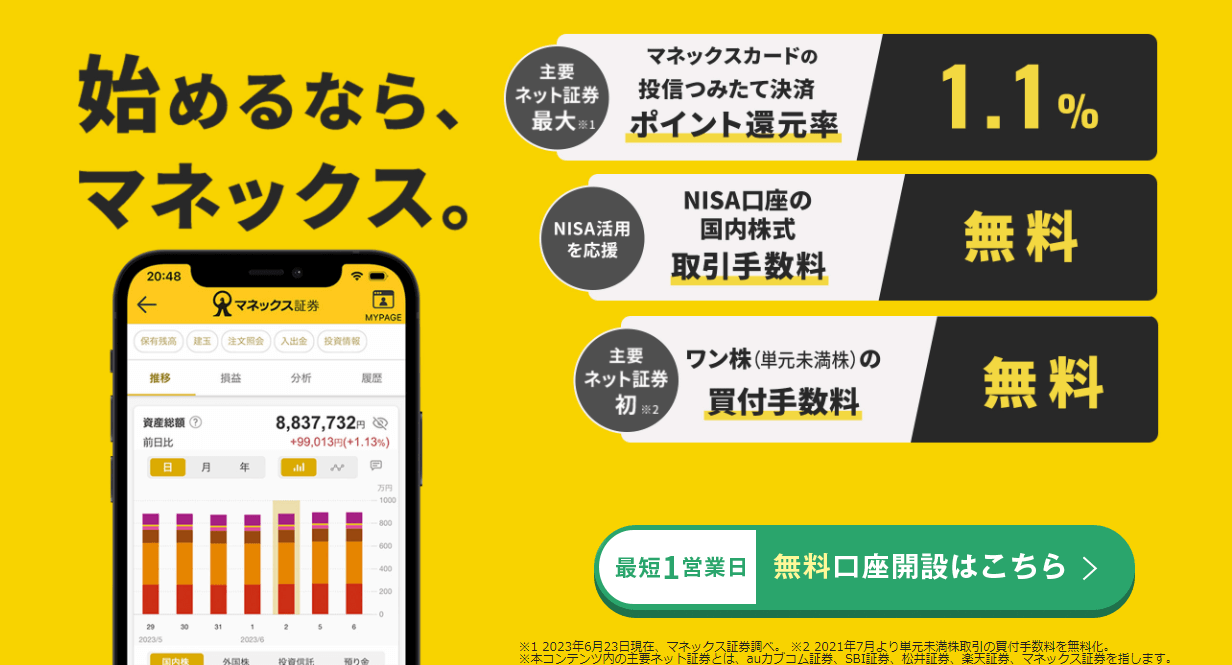

マネックス証券

主要なネット証券の中でもiDeCoに力を入れている印象が強いマネックス証券。もちろん当記事で紹介しているおすすめの4タイプすべてを取り扱っており、マネックス証券の口座だけでiDeCoを活用した本格的な積立投資が可能です。

当記事のおすすめ投資信託には含まれていませんが、アクティブ型(インデックス型よりも高い運用成績を目指す投資信託)の投資信託についても比較的運用成績が良好な銘柄を取り扱っており、インデックス型以外の銘柄でも投資をしてみたいという方にもおすすめです。

これだけ知っておけば大丈夫、iDeCoの基本3つ

これまでiDeCoのことは知っていても、「何だか難しそう」「面倒くさそう」などの理由から始めてこなかったという方は多いのではないでしょうか。

確かにiDeCoの制度設計は複雑で、年金や税金、資産運用の知識が求められる部分があるため、初心者にとってハードルが高く感じる部分もあります。

ここでは、そんなiDeCoを始めるために最低限知っておくべき知識を3つにまとめました。

この3つさえ知っていれば安心してiDeCoを始めることができるので、よく分からないと敬遠してきた方も、ぜひこれだけは押さえておいてください。

基本①老後資金を構築するのに税の優遇を受けられる

iDeCoは税の優遇を設けることで自助努力による老後資金の構築を目的とした制度です。つまり「税金の負担を安くしてあげるから、老後資金を自分で構築しましょう」というわけです。

証券会社にiDeCoの口座を開設すると、そこでの資産運用には3つの税優遇があります。

・積立金として毎月投資している金額が所得から全額控除される

例えば積立金が毎月3万円であれば、毎月の課税対象所得が3万円少なくなり、その分だけ所得税額を抑えることができます。

・運用益が非課税になる

購入した投資信託で分配金が支払われたり、老後にそれを売却して得られた売却益もすべて非課税です。税金分が目減りすることなく、満額が老後の自分への給付金となります。

・給付時の受取金額に対して一定額が非課税になる

老後に受け取る年金も所得となるため税金が発生しますが、iDeCoによる積立金から給付を受け取る分については一定額までの非課税メリットがあります。

なお、iDeCoは「個人型確定拠出年金」といって自分で運用商品を選ぶ私的年金制度です。同制度の企業版は「企業型DC」と呼ばれています。

また、「401k」という呼称が用いられることもありますが、これも「確定拠出年金」を意味するもので、iDeCoのルーツともいえる米国の制度に由来しています。

基本②掛金の上限は職業によって異なり、特に自営業者に最適

iDeCoで毎月投資できる掛金の上限は、職業によって異なります。

それぞれの職業別ごとに異なる上限金額については、公式サイトの一覧表を見ていただくのが分かりやすいでしょう。

参考:iDeCo(イデコ)の加入資格・掛金・受取方法等(iDeCo公式サイト)

加入区分、拠出限度額について簡単にまとめた表が以下です。

| 加入区分 | 加入対象となる人 | 拠出限度額 |

|---|---|---|

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など | 月額6.8万円 |

| 国民年金の第2号被保険者 | 厚生年金の被保険者(会社員、公務員等) | 月額1.2万円~2.3万円 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 | 月額2.3万円 |

まず「第2号被保険者」とは、一般的にサラリーマンや公務員などのことです。

勤務先に企業年金制度があるかどうかによって上限金額は異なりますが、掛金の上限はおおむね1万円台から2万円台です。それと比べると上限金額の高さ(月額6.8万円)が目立つのが、「第1号被保険者」の自営業者です。

自営業者は厚生年金に加入しておらず国民年金のみという人が大半です。いわゆる公的年金の1階部分にしか加入していないため老後の給付額が少なく、それを補うためにiDeCoを利用しやすいように設計されています。

つまり、iDeCoで最も恩恵を受けられるのは掛金の上限金額が高い自営業者やフリーランスの人たちということになります。

基本③60歳までは原則引出し不可

iDeCoと同様に「資産運用に対する税の優遇制度」としては「NISA」もあります。

iDeCoとNISA、どちらも税の優遇が受けられることは共通していますが、この両者には引き出しの自由度に大きな違いがあります。

NISAはいつでも自由に出し入れが可能で、しかも2024年から始まる新NISAでは一度引き出した分の非課税枠を再利用できるため、さらに出し入れの自由度が高くなります。

それに対してiDeCoは原則として60歳まで引き出し不可です。法令で定める要件を満たせば引き出すことも可能ですが、その要件はかなり限定されています。よって、iDeCoで積み立てている資金は60歳になるまで引き出せないと考えておいたほうがよいでしょう。

このことはiDeCoのデメリットとされていますが、縛りがあることによって「半ば強制的に老後資金を作れる制度」と考えることもできます。

両者のメリットを把握し、使い分けることが大切です。

iDeCoのメリット

iDeCoのメリットは、制度の目的とイコールの関係にあります。税の優遇を受けながら老後資金を構築することができるので、iDeCoによる積立投資が老後不安の解消につながります。

こうしたiDeCoのメリットについて、詳しく解説していきましょう。

税の優遇を受けながら老後資金づくりができる

iDeCoは資産運用に対する税の優遇制度であり、その目的は老後資金の構築です。そのため資金の用途は実質的に老後資金に限られますが、それに伴う税の優遇制度が充実しています。

すでに解説したように、積立掛金が全額所得控除されること、運用益が非課税になること、そして受取金額の一定額が非課税になるメリットがあります。

老後資金の構築において3つの場面で税の優遇が受けられるため、本来であれば税金として納める分も自分自身の老後資金に回すことができます。

公的年金の上乗せ分を自分で選択できる

「公的年金だけでは老後資金に不安がある」という人は多いことでしょう。

公的資金の給付額に不安があるだけでなく、「公的年金の運用がもしうまくいかなかった場合に給付額が減らされるのではないか」という、自分の努力ではどうしようもない部分の不安もあるのではないでしょうか。

公的年金の運用は、GPIF(年金積立管理運用独立行政法人)の方針に基づいて運用されています。2023年時点では運用が好調で、2001年の運用開始以降3%台の収益率をキープしています(参考:2023年度の運用状況)

しかしながらこれが今後も続く保証はなく、自分で運用方針を決められる余地がほしいと考える人もいるでしょう。

iDeCoは公的年金に上乗せする私的年金で、運用商品を自分で選ぶことができます。当記事ではインデックス投資信託をおすすめとして紹介しましたが、それ以外の投資信託を選ぶこともできます。

このように「自分で選べる」ことは公的年金にはない概念で、iDeCoの重要なメリットのひとつです。

iDeCoのデメリット、リスク

メリットの次には、iDeCoのデメリットについても解説します。デメリットやリスクとして留意するべき点は、3つあります。

元本割れの可能性がある

元本割れがあり得ることは、iDeCoを始める上で必ず知っておくべきリスクです。iDeCoはあくまでも、資産運用に対する「税の優遇制度」であり、投資支援制度ではありません。

iDeCoの対象商品のうち元本確保型以外(つまり投資信託)は元本保証ではないため、市場の動向によっては運用中に元本割れを起こす可能性があります。

長期的な視野で運用する場合、元本割れは一時的なことで、相場が回復することによってその状況を解消できる可能性もありますが、市場や相場の未来に「絶対」はありません。

そこで当記事では、長期投資のリスクを抑制する方法として、効率的な分散投資ができるインデックス投資信託をおすすめしています。

1つのインデックス投資信託だけでなく複数のインデックス投資信託に分散投資をすることで、より高いリスクの分散効果を得ることもできます。

投資である以上、リスクをゼロにすることはできませんが、抑制する方法はすでに確立しています。過度にリスクを恐れるよりも、こうしたリスク抑制法をしっかりと理解して実践することが重要です。

手数料が発生する

iDeCoによる資産運用には、手数料が発生します。

iDeCoによる運用を始めた時、初回に一度だけ発生する加入時の手数料として2,829円、積立運用中には毎月数百円程度の手数料がかかります。そして60歳を超えてiDeCoによる年金の給付を受ける際には440円の給付手数料がかかります。

(参考:楽天証券の手数料)

ほとんどの手数料は公的機関や信託銀行などに支払う手数料なのでどの証券会社でiDeCoを利用しても手数料額は共通ですが、運営管理手数料だけは証券会社によって違いがあります。

ちなみに当記事で紹介しているネット証券はいずれもこの運営管理手数料が無料なので、毎月の掛金拠出時の手数料を最安値の171円に抑えることができます。

いつでも自由に引き出せない

すでに何度か述べているように、iDeCoでは60歳になるまで引き出し不可です。

自分のお金なのに引き出せないのはおかしいと感じるかもしれませんが、これはiDeCoが老後資金の構築に特化した制度だから。途中で自由に引き出せるようにしていると老後になる前に引き出してしまう可能性があるので、意志の継続に自信がない方は、むしろこのデメリットはメリットになるかもしれません。

ただし、60歳になる前に必要になるお金まで掛金として積み立ててしまうと、自分のお金を引き出せずに困ることになってしまうので、iDeCoではあくまでも余剰資金だけを積み立てるようにしましょう。

40代、50代からiDeCoを始めたい方へ

iDeCoを始めるには、取り扱いのある証券会社に口座を開き、その口座を通じて対象の投資信託を積立購入していくだけなので、とても簡単です。

しかし、40代、50代になるまでiDeCoを始めてこなかった人にとっては「今さら始めても意味はある?」との疑問もあるのではないでしょうか。

結論から述べると、仮に50代から始めても遅すぎることはありません。その理由も含めて、「老後」の時期が近づいてきた方におすすめの資産形成方法について解説します。

iDeCoは40~50代から始めてどのくらい増やせるのか?

40代の方はともかく、多くの50代の方にとって「現役世代」の期間は長くても残り10年程度でしょう。iDeCoは長期積立投資に対する税の優遇制度なので、「10年もないのに積立運用をしても大した効果はないのでは?」と思ってしまいがちです。

しかし、期間は短くてもまだまだできることはあります。少しでも早く始めて、掛金の上限額いっぱいまでの積立投資をしていけば一定の資産形成効果は期待できます。

この「少しでも早く」というのはとても重要なので、50歳から始める場合と55歳から始める場合のシミュレーションで比較してみましょう。

金融庁のサイトでは、毎月の積立額や想定利回り、積立期間を自由に設定してシミュレーションを行うことができます。

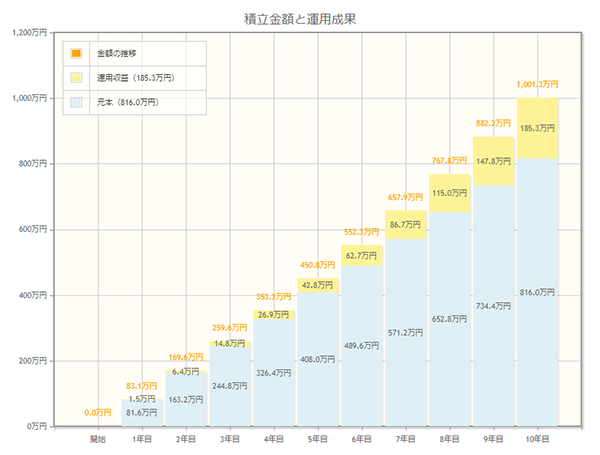

このサイトを利用して、自営業者の方が毎月の上限金額である6万8,000円を積み立てていくことを想定したシミュレーションをしてみます。想定利回りは4%で、まずは50歳から始めた場合です。

引用元:資産運用シミュレーション(金融庁)

最終積立金額は約1,000万円で、運用益は185万3,000万円となりました。

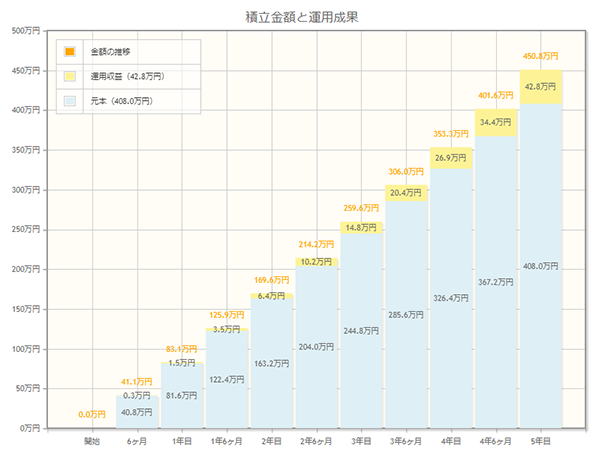

次に、55歳から始めてiDeCoによる積立運用を5年間行った場合です。

引用元:資産運用シミュレーション(金融庁)

最終積立金額は約450万円で、運用益は42万8,000円となりました。

積立期間は半分なので「おおむね半分程度の運用益だろう」と思ったかもしれませんが、実際には4倍近くの差が生じました。グラフを見ても、運用益を示す黄色部分に大きな差があることに気付くでしょう。

この理由は、複利効果です。

運用益をさらに投資していくことによって元本が加速度的に増えていくので、運用期間が長くなると資産形成のスピードが速くなります。「資産運用は少しでも早くから始めるべき」といわれる最大の理由は、この複利効果があるからです。

残された時間が限られている中で、できるだけ多くの資産形成を狙っていくのであれば、「少しでも早く始めること」と「掛金の上限いっぱいまで積立投資をすること」の2点を意識するといいでしょう。

運用期間が短い人は新NISAとの併用を

iDeCoには職業によって掛金の上限が決まっているので、目いっぱい掛金を投じても限度があります。そこで50代以上で運用期間が短い方に、新NISAとの併用をおすすめします。

この2つの税の優遇制度は併用が可能なので、iDeCoと同様に新NISAでも目いっぱいの金額を積み立てていくことで、期間の短さによるハンデを最小限に抑えられます。

新NISAには「つみたて投資枠」と「成長投資枠」が用意されており、この両方を合わせると毎年360万円(月額30万円)の投資分までの運用益が非課税になります。

目いっぱいまでの額を投資に回せなくとも、iDeCoと新NISAを合わせてできるだけ多く積立投資をすれば、短期間でも資産形成効果が期待できます。

しかも新NISAでは非課税保有期間が無期限になるため、老後資金の構築にも大いに活用できます。

期間が短い場合は高利回り商品を選ぶべきか

50代から始めて運用期間が短いのであれば、「利回りが高い運用商品を選べば大きな運用益を手にすることができるのではないか」と考えがちですが、それはおすすめしません。

期待利回りが高い運用商品はその分リスクも高いので、運用成績によっては元本割れの可能性が高くなります。

期間が短くなるほど失敗できないという事情を考えると、利回りの高さ重視でアクティブ投資信託をメインに据えるのは、やはりリスクが高いと考えるべきです。

噂の新制度、新NISAとは?iDeCoとの比較

iDeCoと並んでよく比較されるのが、2024年に制度が大幅に拡充されるNISAです。

2023年まで運用されている旧NISAもiDeCoと比較されることが多いので、ここではiDeCoとNISAをさまざまな角度から比較してみましょう。

運用商品の選択肢で比較

iDeCoと新NISAそれぞれの運用商品を、一覧表にまとめました。

| 運用商品の種類 | iDeCo | 新NISA |

|---|---|---|

| 投資信託 | 〇 | 〇 |

| ETF | × | 〇 |

| REIT | △(投資信託であれば〇) | 〇 |

| 定期預金 | 〇 | × |

| 積立年金保険 | 〇 | × |

| 現物株式 | × | 〇 |

全体的に、NISAでは積極的に運用する商品の選択肢が広くなっています。それに対してiDeCoには元本確保型の商品が含まれているため、積極運用よりも「貯蓄」に近い運用をしたい場合の選択肢が豊富です。

上場投資信託であるETFは、インデックス投資信託と同じく、指数と連動する銘柄群。非上場の投資信託とETFを比較するとETFのほうが信託報酬が安いケースが大半です。

そのため、ETFによるインデックス投資信託の積立投資をするのであれば新NISAのほうが有利といえます。

非課税メリットで比較

両制度ともに非課税メリットが「売り」ですが、新NISAは運用益が非課税になるだけで、投資するお金が所得控除されるなどの優遇制度はありません。

それに対してiDeCoはすでに解説しているように「積立掛金が全額所得控除になる」「運用益が非課税になる」「給付金が一定額まで非課税になる」と、3つの場面で優遇の恩恵があります。

非課税メリットで比較すると、iDeCoが圧倒的に有利です。

iDeCoが適している人

iDeCoが適している(もっとも恩恵を受けられる)人は、やはり掛金の上限金額が大きい自営業者やフリーランスの方々でしょう。

また、資産形成の目的が老後資金であると明確になっている方であれば60歳までに引き出せないことがデメリットにはならないため、iDeCoが適しています。

新NISAが適している人

新NISAの非課税投資枠には職業による区別がないため、自営業者を含む全ての職業の人にとって等しくメリットがあります。iDeCoでは対象に含まれていないETFやREIT、個別株式などへの投資を考えている方は、新NISAを選択するべきでしょう。

また、旧NISAを続けてきた方は、そのまま同じ口座で新NISAでの投資が可能になるため、手続きのストレスなしに新NISAを始めることができます。

60歳未満であっても引き出し自由なので、それまでの時期にお金が必要になる可能性がある方も、iDeCoより新NISAを選択するほうが無難です。

もっとも、当記事では特に50代など運用期間が短い方にはiDeCoと新NISAの併用をおすすめしていますので、どちらか一方にこだわる必要はなく、必要に応じて併用するのがよいでしょう。

iDeCoおすすめの運用商品についてよくある質問とその答え

iDeCoのおすすめ運用商品について、よくある質問とその答えをまとめました。

おすすめ運用商品がすべてインデックス型なのはなぜですか?

インデックス型の投資信託はどの証券会社でも取り扱いがあるため購入しやすいことに加えて、分散性の高さゆえにリスクを抑えやすいからです。

アクティブ型の投資信託は短期的な好成績が目立ちやすいのですが、長期的に見ると経済成長といった大きな枠組みでの成長力を資産増につなげられるインデックス型のほうが運用利回りは良好です。

全世界型や先進国型など色々な種類がありますが、一番リスクが少ないのはどれですか?

リスクは未来の予測が含まれているため断定的なことはいえませんが、リスクの分散性という意味では全世界株式型が最も低リスクです。

個別の国で浮き沈みがあったとしても世界経済全体では緩やかな成長が続いており、その成長力を資産増に結びつけられるのは全世界株式型のインデックス投資信託です。

新興国型の投資信託がおすすめに含まれていないのはリスクが高いからですか?

新興国は高い経済成長力が魅力ですが、その一方で政治や経済のシステムにまだまだ脆弱な部分があります。

かつてあった「トルコリラショック」に象徴されるように、1つのニュースに反応した投機筋に狙われ、投機的な仕掛けによって株価や通貨が暴落してしまうようなリスクもはらんでいます。

iDeCoは長期投資を前提とした制度だけに、未来のことを予測しづらい投資対象に賭けるのはリスクが高いといっていいでしょう。

iDeCoは銀行や生命保険会社でも加入できますが、なぜおすすめは証券会社ばかりなのですか?

理由は、手数料のコスト差です。ほとんどの手数料はどの金融機関も同じなのですが、運用期間中に毎月発生する費用には大きな差があります。ネット証券などでは171円なのに対し、多くの銀行では400円台です。

毎月のコストなので運用期間が長くなるほどその差が大きくなるため、コスト面だけを比較してもネット証券がおすすめです。

まとめ

- 投資初心者がiDeCoを始めるなら、インデックス型の商品がおすすめ

- 運用期間中のコストを考えると、ネット証券がおすすめ

- どうせ始めるのなら、少しでも早くから始めた方がいい

記事の編集責任者

FINANCIAL JOURNAL編集長

齋藤直人

編集者歴20年以上。主に紙媒体で編集経験を積み、趣味系雑誌4誌の編集長を歴任。

雑誌の特集記事だけでなく、企業とのタイアップ企画、地域活性化事業への参画など、コンテンツ制作力を活かして幅広いフィールドで活躍。国会議員、企業の重役、スポーツ選手、芸能人などジャンルを問わず幅広いインタビュー経験を持つ。

FXトレーダー歴も5年以上あり、好きなトレードスタイルはスイングトレード。これまでの最大勝ち幅は1500pips

もっと見る 閉じる