FXの経費として計上できる費用一覧!申告方法や注意点・困った際の相談先まで解説

![]() 更新日時:

更新日時:

※本記事は、提携する企業のPR情報が含まれます。 掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

FXで年間20万円以上利益が出た際は納税の義務が生じますが、FXの経費を計上することで節税できる可能性があります。

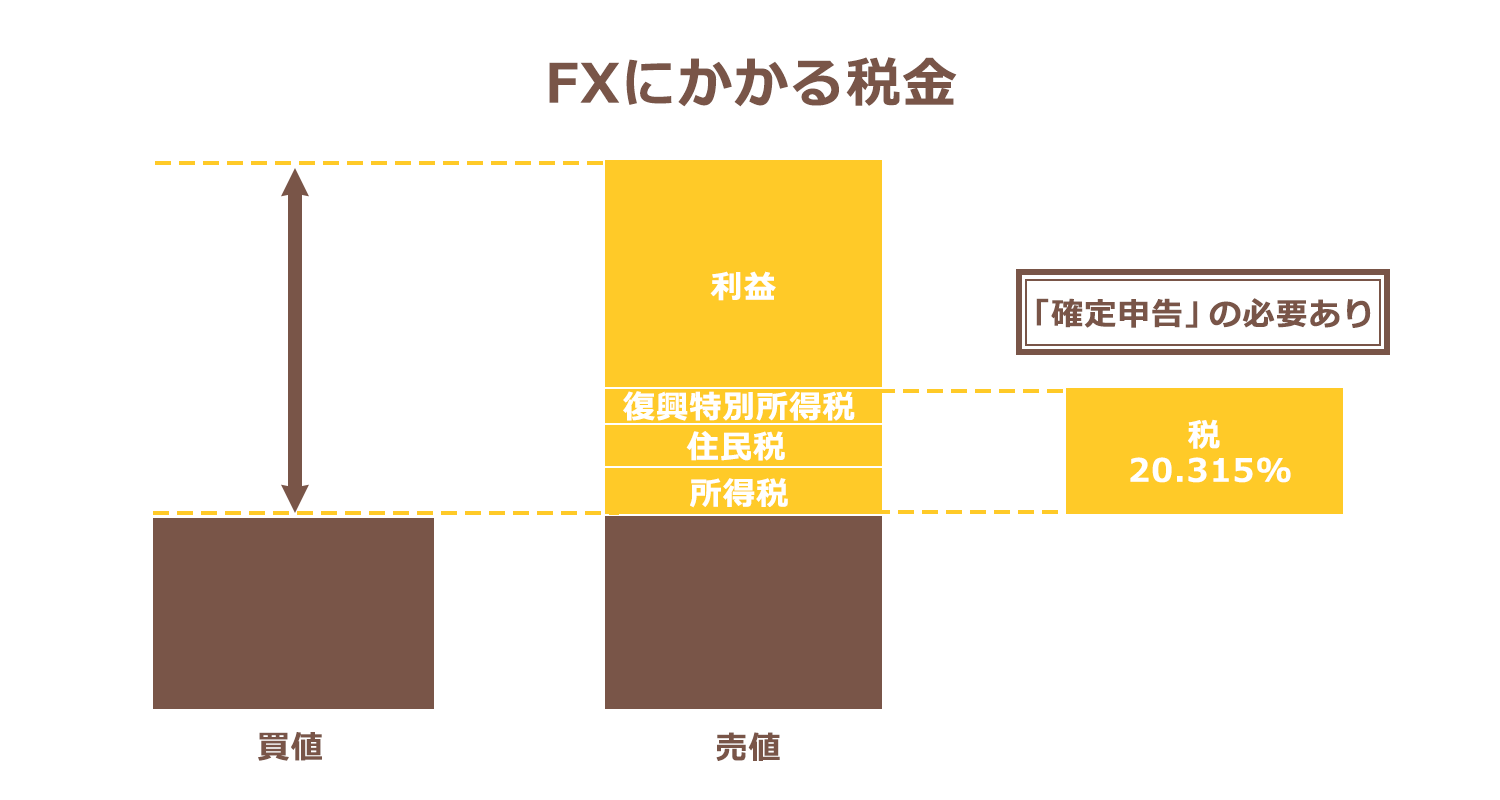

FXで利益が発生して、その利益額が年間で20万円を超えると申告と納税の義務が生じます。その税率は所得税が15%、地方税が5%です。さらに令和19年(2037年)までは復興特別所得税がかかるため、合計で税率は20.315%になります。

ただし、最終的にはFXによる利益からその利益を得るための経費を差し引いた金額が「FXの利益」となるため、経費の金額が大きくなると課税対象額は少なくなります。

経費の金額によっては「FXの利益」が年間20万円を下回り課税対象ではなくなることもあるので、かかった経費はしっかりと計上することが重要です。

ただし、当然ながら計上できるものは限られているので、まずは「何が該当するのか」を把握することが大切。

この記事では、計上できる可能性があるものをすべて紹介し、やり方や注意点までを解説しています。ぜひ最後まで読んで、後悔しないようにしましょう。

目次

FXの経費として計上できる可能性がある費用一覧

「FXの利益」を上げるためにかかった費用は多岐にわたります。そのなかで経費として処理できる可能性が高いものをまとめましたが、「必ず経費にできる」とは限らないので注意が必要です。

大まかな順序ではありますが、対象となる人が多いもの、認められる可能性が高いものから順に紹介します。

FXの経費として計上できる可能性がある費用一覧

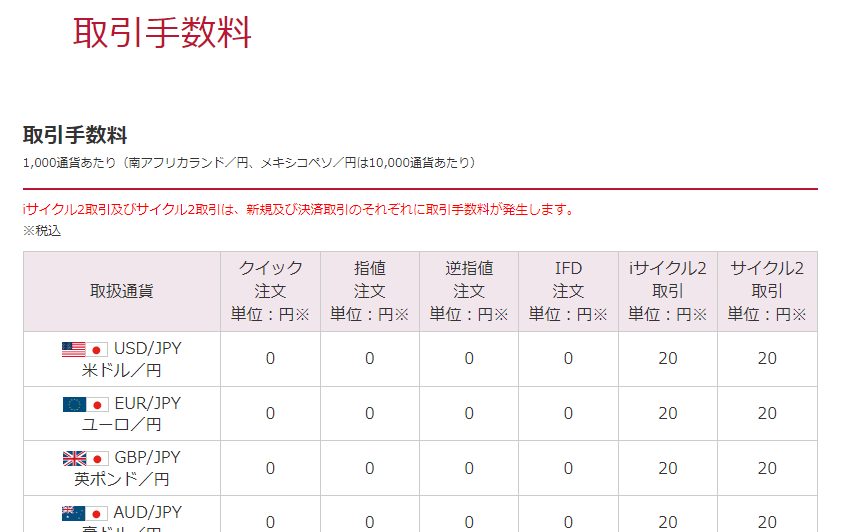

一部の会社で自動売買をしたときにかかる売買手数料

裁量トレードに関しては、ほぼすべての会社が手数料を無料にしており、スプレッドが実質的な手数料となっています。しかしスプレッドはFX会社が提示しているレート間の差でしかないので経費として計上することはできません。

可能性があるのは、「自動売買」に手数料が発生するようなFX会社を利用している場合です(下の画像は外為オンラインの手数料表)。この場合は手数料として位置づけられているので、経費として計上可能です。

パソコン購入費

当てはまる人は多くはないと思いますが「FX取引のため」にパソコンを購入したのであれば、その購入費用も経費になります。

購入価格が10万円未満の場合は消耗品として全額を計上し、10万円を超える場合は4年間で均等に分けて計上します。このように複数年に分けて経費計上することを「減価償却」といいます。

パソコン(サーバー機を除く)は耐用年数が4年と定められているため、4年に分けて減価償却をする仕組みです。

パソコン周りの機材費

パソコンの周辺機器も、FXのために購入したのであれば同様に経費となります。こちらもパソコンと同様に10万未満の場合は全額を経費に、10万円を超える場合は4年に分けて経費計上します。

インターネット通信費用

FX取引のためには、常時接続されたネット環境が必要です。そのための通信費も経費にすることができますが、ネット環境のすべてをFXにしか使わないことは考えにくく、日常的なネット利用にも使っている場合がほとんどでしょう。

その場合は、ネット環境のうちどの程度をFXのために利用しているかを概算して、通信費の一部を経費計上することになります。ネット利用のなかで半分程度がFX関連なのであれば50%を計上するといった具合です。

スマホ環境でFXをしている場合も同様で、スマホ料金のうちどれだけの比率がFX関連なのかを概算して計上します。

スマホやタブレット

パソコンと同様に、スマホやタブレット端末などをFXのために購入したのであれば、その購入費用も経費として計上できます。FX専用機であれば100%が経費に、それ以外のことにも使用しているのであれば、その比率を按分して計上します。

FXのソフトウェア代

裁量トレードであれば口座開設や取引ツールは無料で提供されることがほとんどですが、MT4やMT5で自動売買をする場合など、そのためのソフトウェアを購入することがあります。その場合はソフトウェアの購入費用が経費になります。

また、MT4やMT5を稼働させるためにVPS(バーチャルプライベートサーバー)をレンタルしているのであれば、そのレンタル費用も全額が経費となります。

図書費

FXのことを勉強するために書籍や雑誌などを購入した場合、それも経費として計上可能です。

特に書籍のタイトルやサブタイトルに「FX」や「外国為替」などの文言が入っているとFXのための出費であることが分かりやすいので、経費として認められやすくなります。

FINANCE JOURNAL編集長:齋藤

ちなみに僕はFXの勉強のため有料のメールマガジンを購読しているので、購読料を経費として計上しています。月に5,000円ほど払っているので、これを経費として計上できないと税額もかなり違ってくると思います。

もしもFXの勉強のために書籍・雑誌・メールマガジン等を購読しているのなら、経費として計上できることを忘れずにいたいですね。

セミナー参加費、交通費、宿泊費

書籍と同様に、FXの勉強をするために有料のセミナーに参加したのであれば、その参加費も経費にすることができます。セミナーの開催地へ行くための交通費、宿泊費なども同様です。

税理士関連の費用

FXで得た利益を税務申告するために税理士に報酬を支払った場合、その報酬は経費として計上できます。税理士と打ち合わせをするための交通費や電話料金なども同様です。

家賃、固定資産税

自宅でFX取引をしている場合、自宅を維持するコストもその一部はFXのためのコストと解釈できる場合もあります。持ち家の場合は固定資産税の一部、賃貸の場合は家賃の一部をFXの経費として計上できる可能性があります。

FX取引をしている部屋が自宅面積のうち何%を占めているのかを計算し、その比率で固定資産税もしくは家賃の一部を経費とするのが一般的です。

光熱費

FX取引のためにはパソコンやスマホを使用するので、それらのための光熱費(電気代)も経費と考えることができます。

ただし、FX以外に電気代を全く使用しないことは考えにくく、電気代のうちどれだけの比率がFXのために消費したものなのかを正確に按分するのは難しい部分があります。

そのため、電気代をFXの経費として計上するには、トレードの記録などFX取引の頻度がどの程度あったのかを証明する資料が必要になる場合があります。

自宅の電気代全額を経費として計上するとさすがに不自然なので、指摘が入る可能性が高いでしょう。

交際費、会議費

FXに関連する打ち合わせや食事会などであれば経費として認められる可能性がありますが、「単なる飲み会」との区別が難しく、あまり多く計上すると認められない恐れがあります。

会議費の名目で計上したとしても飲み会と見なされる場合が多く、あまり金額が大きいとリスクも高くなります。

筆記用具代

FXのセミナーや勉強会に参加した際、取引記録をつける際などに使用する筆記用具も、額面は小さいものの厳密にいえばFXに関連する経費です。

手書きの場合は筆記用具ですが、それ以外にもプリンターの購入費用、紙代、インク代なども経費にすることができます。

借金の利息

最後に紹介するのは、かなりイレギュラーなものです。

もしもFXの資金を借金で調達した場合、その利息は「FXのためのコスト」であるため、経費として計上可能です。

ただし借金でFX取引など絶対にしてはいけませんし、投資は余剰資金でやるのが基本です。利息を経費として計上する状態になってはいけません。

FXの経費に関する注意点

FXに関連するコストを経費として計上する際に注意するべきことをまとめました。税務に関連することだけに思わぬ不利益を被ることがないよう、以下の4点をしっかり留意しておきましょう。

- 経費計上は自由だが、税務署と解釈が異なることがある

- 経費を証明できる書類はなくさず保管を

- 経費はその年限り

- 欲張り過ぎに注意

経費計上は自由だが、税務署と解釈が異なることがある

FX取引のために使ったとして経費を計上できる金額に制限はありません。本当にFXのために使ったお金であれば納税者の権利としてすべて計上することができます。

ただしそれは「申告をする人の解釈」であり、税務署の解釈も同じとは限りません。

特に通信費や家賃、電気代といったようにFXのために使用した比率がどれだけあるのかを明確に分けにくいものほど解釈が分かれやすいので、FXの税金を少なくしたいあまりに何もかも計上すると税務署からの指摘を受け、否認されるリスクが高くなります。

経費として計上しようと思っているものが認められるのかどうか、プロである税理士と事前に相談をするのが無難でしょう。

経費を証明できる書類はなくさず保管を

確定申告の際に、経費として計上しているお金に関して領収書などを提出する義務はありません。

しかしながら、税務署から指摘が入った場合などに経費であることを証明するためには領収書やレシートなどが必要なので、確定申告が終わっても捨てずに保管しておきましょう。

紙の領収書がない場合は、クレジットカードの利用明細、銀行引き落としの履歴なども有効です。

原則として確定申告から7年間は保管しておく義務があるので、それまでは捨てずに保管しておくのが無難です。

経費はその年限り

FXのために使ったお金を経費として計上できるのは、その年限りです。減価償却の場合は複数年にわたって計上しますが、それ以外はその年限りで、翌年以降に計上しても経費として認められないのでご注意ください。

欲張り過ぎに注意

FXで得られた1年間の利益から経費を差し引いた金額が、課税対象額です。経費を多くすればするほど税額が少なくなる図式になっているため、少しでも税金を少なくしたいあまりに経費を多く計上したくなるところですが、欲張りすぎは思わぬ不利益の原因になります。

按分が難しい経費などは特に解釈がわかれやすく、通信費や電気代の全額をFXの経費として計上するようなことは疑われるリスクを高めます。

本当にFXのために使ったお金だけを経費にしておけば、仮に指摘が入ったとしても正当な申告であると主張できます。あくまでも正当な経費だけを計上し、適正な申告を心がけましょう。

FXの経費計上で迷った時の相談先

自営業者や経営者でもない限り、税務は専門外という人がほとんどでしょう。難解な用語がたくさんありますし、故意ではなくても不備があると税務署から指摘を受け、それが不利益につながる可能性もあります。

それだけにFXの税務について不安を感じる人は多いと思いますので、ここではFXの経費計上や税務全般について相談できる窓口を紹介します。

税理士

税務のプロといえば、税理士です。税理士を利用するのは企業経営者だけとは限りません。個人レベルであっても、投資や事業などをしている多くの人が税理士を利用しています。

税理士によってはFXなど投資系に強い人もいるので、まずはネット検索をしてみて投資系に強い税理士を探してみてはいかがでしょうか。

ほとんどの税理士事務所や会計事務所は最初の相談を無料で受け付けているので、気になる事務所があれば相談をしてみるのもよいでしょう。

国税庁

国の官公庁のなかで税金に関連する業務を管轄しているのは、国税庁です。

国税庁では「税についての相談窓口」を設けているので、ここでもFXの経費に関する相談ができます。チャットボットや電話を使って無料で相談できるので、気軽に利用可能です。

ただし、国税庁はあくまでも税金を徴収する側の立場。節税などに関する相談はあまり期待できないので、それも含めた相談をしたい場合は税理士への相談をおすすめします。

申告した経費が誤っていた、修正したい時の対処方法

FXの経費に関する申告内容が間違っていた場合は、あとから修正することができます。その修正には「修正申告」と「更正の請求」があります。

修正申告

国税庁:申告が間違っていた場合

国税庁:申告が間違っていた場合

事実よりも課税対象額を少なく申告してしたことに気づいた場合は、あとから修正申告ができます。正しい内容の申告書を、すでに一度確定申告をした税務署に提出します。

自分で気づいて修正申告をした場合は問題ありませんが、税務調査を受けた上で修正申告をした場合は悪質性があるとして過少申告加算税や重加算税などのペナルティを受けることがあります。

更正の請求

確定申告の内容が事実よりも多く、課税対象額と税額が事実よりも多くなってしまっている場合は、更正の請求による修正が可能です。

確定申告をした税務署に対して更正の請求書を提出し、その内容が正当であると認められたら減額更正となります。まだ納税をしていない場合は税額が再計算され、すでに納税を済ませている場合は納め過ぎている税金が還付されます。

FXの経費を申告する方法

FXで得られた収益と、そのために使った経費を申告する方法を解説します。

初めての方にはかなり難解な部分も多いので「①用意する書類」と、「②書類の書き方」という2つのステップに分けました。

①用意する書類

FXの収益と経費を申告するために必要な書類は、4つあります。その4つは、以下のとおりです。

- 申告書第一表

- 申告書第三表

- 年間損益報告書

- 給与所得の源泉徴収票(サラリーマンなど給与所得者の場合)

上の2つはいずれも国税庁が発行している書式なので、国税庁のホームページからダウンロード可能です。

*国税庁:確定申告書等の様式・手引き等

*国税庁:確定申告書等の様式・手引き等

年間損益報告書はFX会社から取得できます。ほとんどの会社は電子交付なので、所定の方法でPDF形式の報告書をダウンロードする形になります。

サラリーマンの場合は源泉徴収票が会社から発行されるので、それも用意しましょう。

②提出書類の書き方

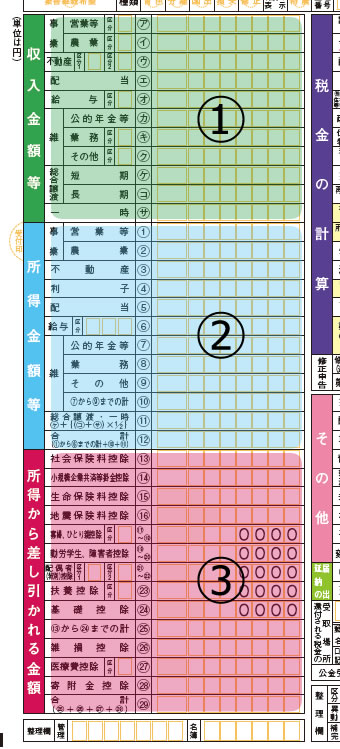

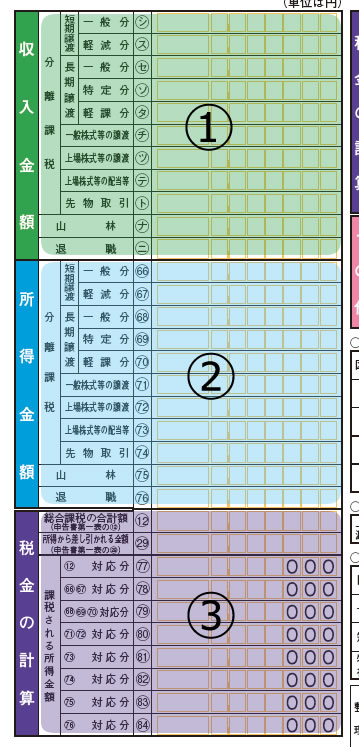

申告書第一表、申告書第三表などの記入方法についてサラリーマンなど給与所得者の場合を想定して解説します。まずは、申告書第一表です。

こちらは、申告書第一表の左半分です。それぞれ記入箇所に色と番号を入れました。

この①②③の部分にそれぞれ記入する内容は、以下のとおりです。

①収入金額等

ここには収入を記載します。「給与」の欄に源泉徴収票に記載されている「支払金額」をそのまま記入します。

②所得金額等

「給与」と「合計」の欄に、源泉徴収票にある「給与所得控除後の金額」をそのまま記入します。

③所得から差し引かれる金額

3番目は給与所得から控除される金額を記入する欄です。ここでも源泉徴収票にある金額を転記するだけです。

まず「社会保険料控除」の欄には、源泉徴収票の「社会保険料の金額」にある金額を記入します。

次に、各種控除を記入します。生命保険や地震保険に加入している場合は、それぞれ保険会社が発行する書類から保険料の合計額を記入します。17欄~23欄の部分については、家族構成によってそれぞれ控除できる内容が異なるので、該当する控除額を記入します。

例えば配偶者がいる場合は38万円、その配偶者が70歳以上の場合は48万円といった具合です。それぞれの対象者や控除額については、国税庁のホームページをご参照ください。

(国税庁:所得から差し引かれる金額 )

基礎控除はすべての人に適用されるので、「基礎控除」の欄には38万円を記入します。

25欄には13欄から24欄までの合計金額を記入します。

さらに別の控除がある場合は26以下の欄に記入しますが、ない場合は一番下の合計欄に先ほど計算した合計額と同じ金額を記入します。

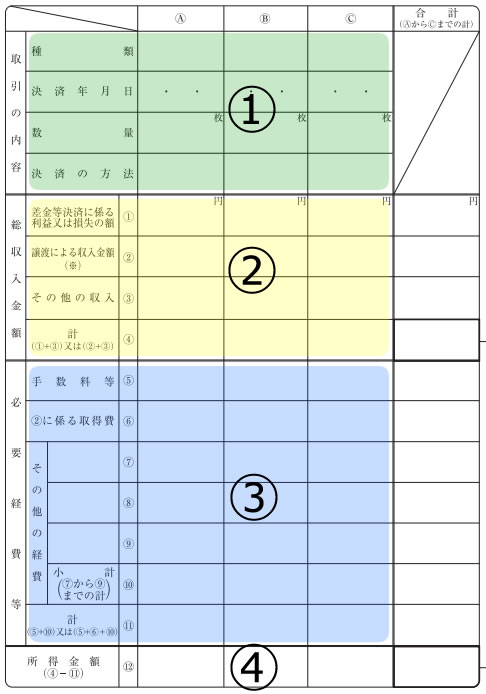

次に、先物取引に係る雑所得等の金額の計算明細の記入方法です。この書類でFXによる収益や経費を申告します。

①取引の内容

「種類」の欄には「外国為替取引」、「決済の方法」には「仕切」と記入します。

②総収入金額

「差金等決済に係る利益又は損失の額」には、FXで得られた1年間の利益額を記入します。

③必要経費等

「その他の経費」欄に、上記で解説した各種経費を記入します。「通信費」「セミナー代」「書籍代」といった具合に、支出した項目と金額を記入します。

これらの経費の合計を「小計」欄に記入します。

④所得金額

先ほど記入した4の総収入額から11欄の経費合計を差し引いた金額を12欄に記入します。

次に、申告書第三表の記入方法です。

①収入金額

FXによる利益は「先物取引」に該当するので、ここにFXで得た1年間の収益額を記入します。先物取引に係る雑所得等の金額の計算明細で4欄に記入した金額と同じです。

②所得金額

FXで得られた1年間の所得額を「先物取引」欄に記入します。先物取引に係る雑所得等の金額の計算明細の12欄に記入した金額と同じです。

③税金の計算

ここでは税額を計算して記入します。「総合課税の合計額」欄には、申告書第一表の12欄に記入した所得金額を転記、「所得から差し引かれる金額」欄には同じく申告書第一表の29欄に記入した控除の合計額を転記します。

次に、77欄には「12欄から29欄の金額を差し引いた金額」を計算して記入、82欄には74欄(先物取引の所得額)を記入します。

85欄には税額を記入しますが、この税額は条件によって異なります。国税庁が発行している「所得税及び復興特別所得税の確定申告の手引き」の24ページに記載されているルールに基づいて税額を計算し、記入します。

90欄には所得税15%分の金額を記入して「82欄の金額に15%をかけた金額」を記入、93欄には「85欄と90欄の合計額」を記入します。

31欄には、申告書第三表の93に記入した税額の合計を転記します。

44欄の「復興特別所得税」には、上の43欄に記入した所得税額に2.1%をかけた金額を記入します。

49欄には「45-46-47-48」の計算結果を記入し、これが申告納税額となります。

最後に「49-50」の計算結果を、51欄もしくは52欄に記入します。計算結果がプラスの場合は51欄に、マイナスの場合は52欄に記入することになります。

FXの経費に関するよくある質問

FXの経費に関するよくある質問とその答えをまとめました。

経費として計上したものを認める、認めないは誰が決めるのですか?

可否の判断をするのは税務署ですが、税務署は恣意的に判断しているわけではなく、社会通念や常識に基づく判断をしているため、人によって判断基準が変わることはありません。

もちろん事実に基づく申告で不自然さがなければ指摘を受けたり否認されることはほぼありません。

申告書などを自分で作成できる自信がありません、どうしたらいいですか?

本文中でも解説しましたが、初めての場合はハードルの高さを感じる場合もあるでしょう。

不安がある場合は税務のプロである税理士に相談し、必要だと判断したのであれば申告書の作成を依頼するのが無難です。

少しでも税金を少なくしたいので目一杯経費を計上したいです。問題ないでしょうか?

計上できる経費に金額の上限はないので、本当にFXのために支出したお金なのであれば計上することは可能です。

しかし、税務署は経費に関してもプロなので、不自然な経費計上に対しては指摘が入る可能性が高くなります。指摘が入ると修正申告をすることになるため、二度手間を防ぐ意味でも妥当な金額を経費計上するようにしましょう。

家賃や電気代、スマホ料金などFX以外でも使っているものはどう計上すればいいですか?

家賃や電気代、スマホ料金などはFX専用で使うことのほうが少ないため、その線引きに難しさがあります。

家賃や固定資産税はFXのために使用している部屋が家の面積に占める比率、電気代やスマホ料金はFXに1日のうちFXに費やしている時間の比率などを目安に算出するのがよいでしょう。

常識的かつ妥当な比率であれば問題はなく、そこまで厳密に算出しなくても問題はありません。

FXに関係する買い物や支出をした時にやっておくべきことはありますか?

領収書やレシートを保管しておくことは基本ですが、両方入手できるのであればレシートを保管しておくほうが望ましいでしょう。領収書と違ってレシートは購入した商品名が記載されているため、FXのための出費であることを証明しやすいからです。

領収書を受け取った場合は何のための支出だったのか後からでも分かるようにメモをしておくことをおすすめします。

まとめ

- FXをするためにかかった経費であれば計上は可能だが、税務署の解釈の違いもありすべてが認められるとは限らない

- 欲張って何もかも経費として計上するのではなく、正当な経費を計上しようとすることが大切

- 不安な人は税理士に相談するのもあり

エンジニアやWeb制作などIT系の職種を経験した後にFXと出会う。初心者として少額取引を実践しながらファンダメンタルやテクニカル分析を学び、現在は自動売買を中心に運用中。FXだけでなく日米のETFや現物株、商品などの投資に進出し、長期的な視野に立った資産運用のノウハウを伝える記事制作に取り組む。初心者向けの資産運用アドバイスにも注力し、安心の老後を迎えるために必要なマネーリテラシー向上の必要性を発信中。

もっと見る 閉じる

記事の編集責任者

FINANCIAL JOURNAL編集長

齋藤直人

編集者歴20年以上。主に紙媒体で編集経験を積み、趣味系雑誌4誌の編集長を歴任。

雑誌の特集記事だけでなく、企業とのタイアップ企画、地域活性化事業への参画など、コンテンツ制作力を活かして幅広いフィールドで活躍。国会議員、企業の重役、スポーツ選手、芸能人などジャンルを問わず幅広いインタビュー経験を持つ。

FXトレーダー歴も5年以上あり、好きなトレードスタイルはスイングトレード。これまでの最大勝ち幅は1500pips

もっと見る 閉じる