先週の日経新聞の連載で、「イデコ100万人時代」という特集が組まれていました。その中でも9月7日の記事は衝撃的!

なんと!

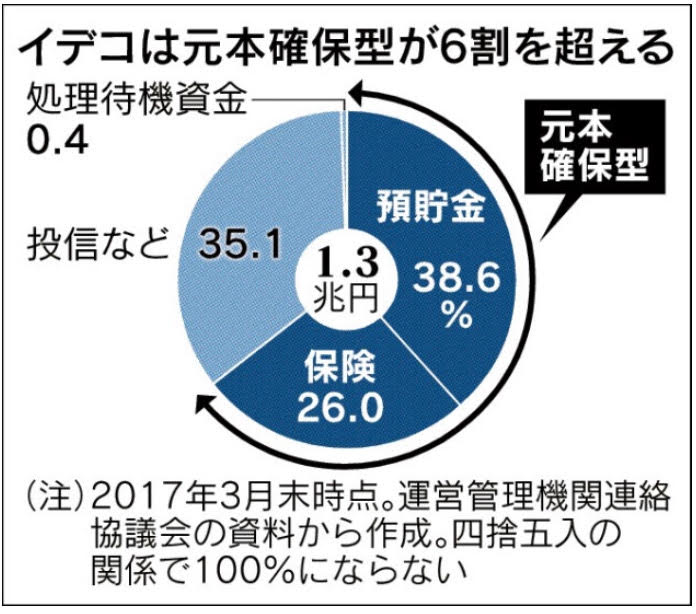

1.3兆円あるイデコの資産の6割超が元本確保型とのこと!!

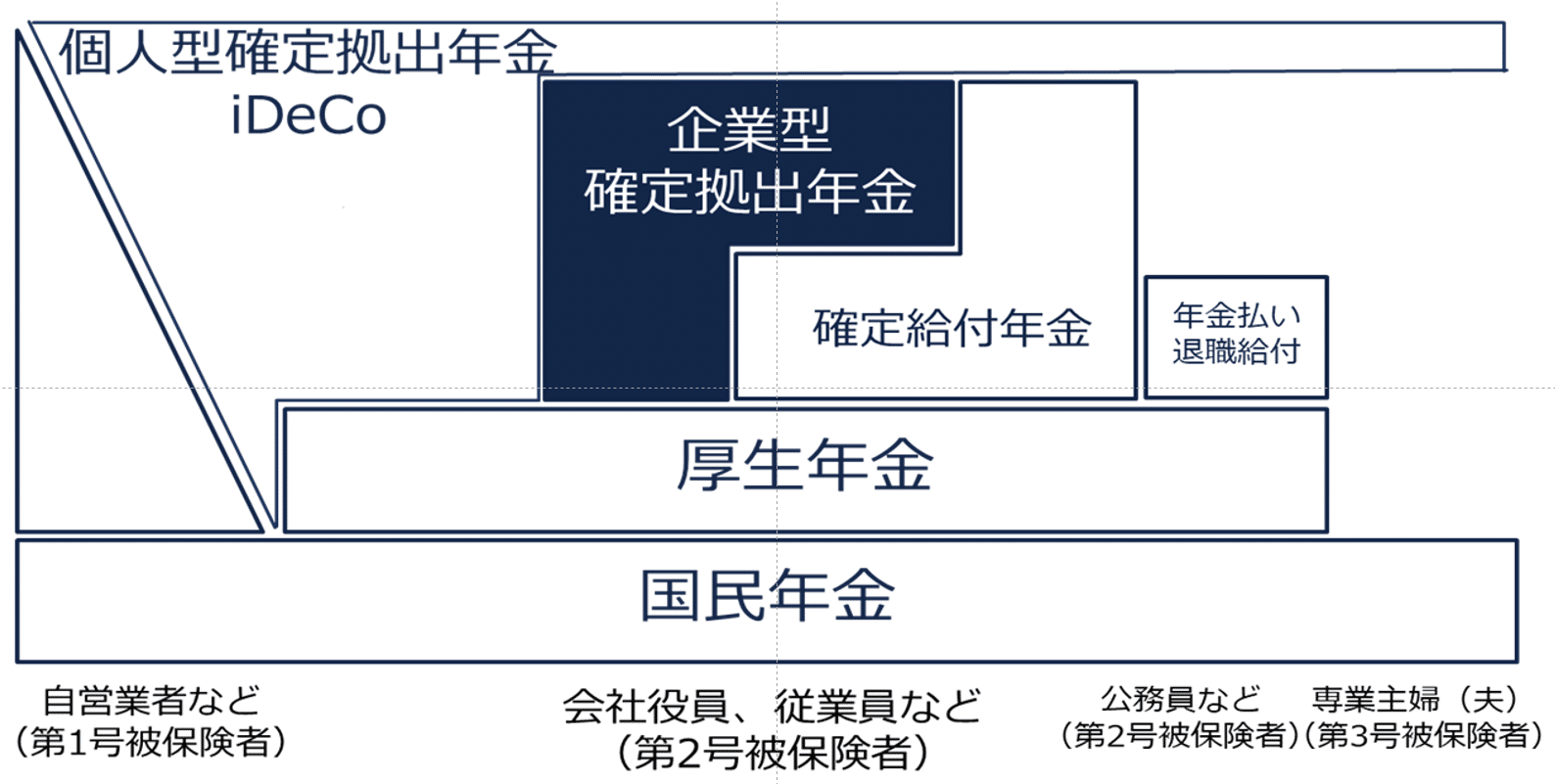

イデコ(以下、iDeCo)とは、個人型確定拠出年金のことで、資金の拠出時、運用時、受取時のすべてで税制優遇のある、税制上非常に有利な老後の資産形成制度のことです。

日本の年金制度は下図のようになっていて、公的年金である国民年金、厚生年金があり、さらに、企業や個人が準備する私的年金があります。個人が自分で準備するのがiDeCo、企業が用意するのが企業型確定拠出年金です。つまり、公的年金に上乗せする年金(または退職金)を準備するイメージですね。

iDeCoは「拠出」する金額が「確定」している年金です。「受け取る」金額は人によって変わってきます。

「受け取る」金額はそれまでの「運用結果」によって変わるのです。

確定拠出年金では、用意された商品の中から運用する商品を自分で決めます。商品は、定期預金や保険、日本株式や外国株式、債券等で運用する投資信託等がラインナップされています。その中から、どの商品にいくら配分するかを自分で決めるのです。

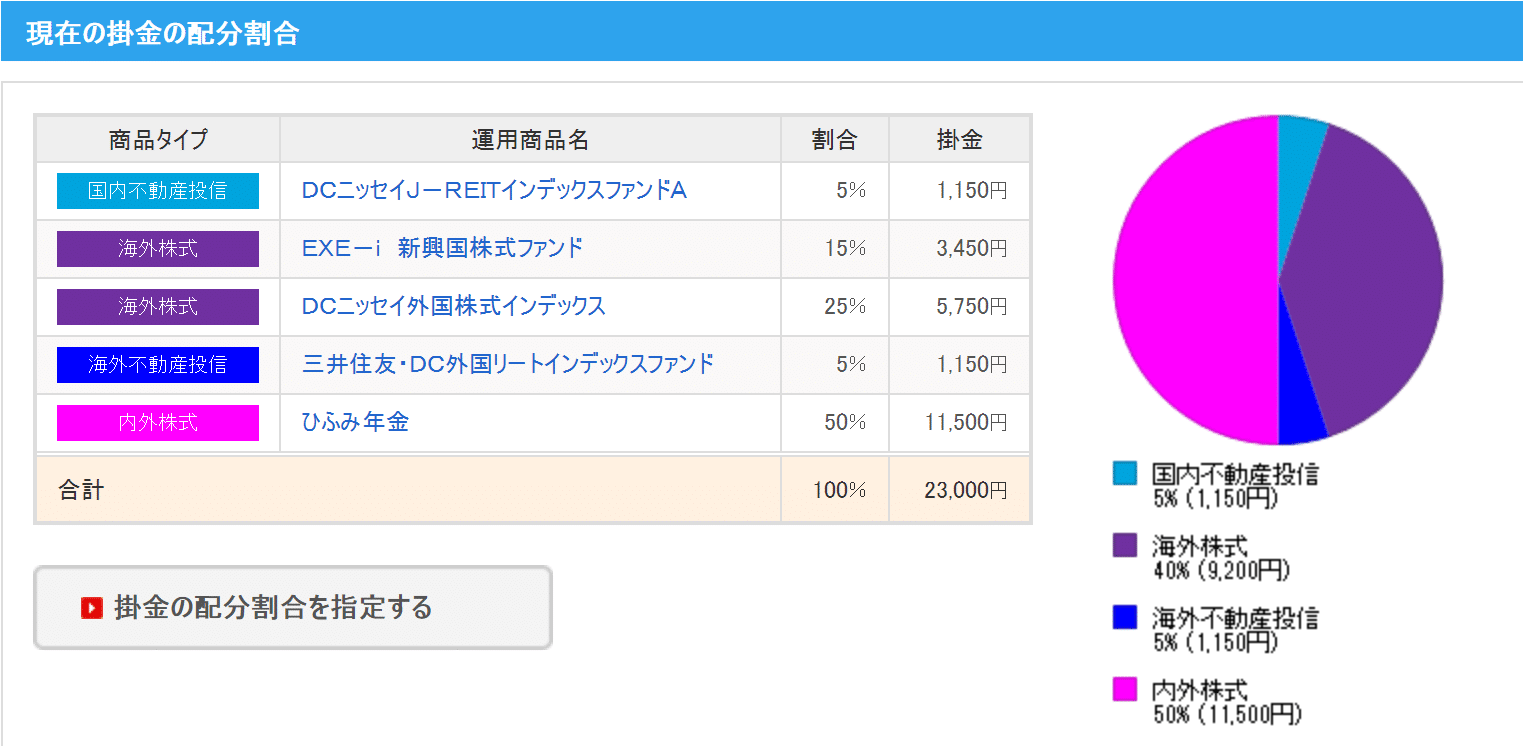

私もiDeCoを月23,000円掛けています。現在配分は以下のようにしています。

私は現在53歳ですので、受取りまでは少なくとも7年あり、内外の株式中心に運用していくのが良いと思っています。

もちろん、他の資産の状況や年齢等により人それぞれですが、基本的にはある程度リスクを取ってリターンを狙っていく方が良いと思います。

預貯金では大きく増えることはありませんし、iDeCoでは年間2,004円の手数料がかかります。従って、金額によっては手数料で実質的に元本割れする可能性もあるのです。

そして、何よりも、将来のための資金が十分に準備できずに「望むような暮らしができない」リスクがあるのではないでしょうか。

「投資」や「資産運用」について正しく学び、素敵な人生を送りたいものですね。