失敗しない遺産・相続財産の運用方法は?資産ポートフォリオも紹介

![]() 更新日時:

更新日時:

「親から受け継いだ相続財産を守りたい。でもどうしたらよいかわからない…」

「大切な相続財産なので、できる限り失敗しない運用がしたい」

突然親が亡くなり、多額の相続財産が手元に舞い込んできて、その扱いに困る人もいるでしょう。

親から受け継いだ大切な相続財産を大きく減らしたり、負債にしてしまったりという事態はぜひとも避けたいところです。

相続財産を守りながら運用し、また大切に使うためには、まずは運用に関する適切な情報収集が肝になります。また、相続資産が複雑な資産であったり、金額が大きい場合等、専門家によるアドバイスを仰いだ方がよいケースも多々あります。

失敗しない相続財産の運用方法とはどういうものか、これからわかりやすく解説していきます。

本記事は、提携する企業のPR情報が含まれます。 掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

相続財産を「不動産」と「金融資産」に分けて特徴を把握しよう

相続財産は、種類が多岐に渡る場合もありますが、代表的なものは、不動産と金融資産です。

相続財産の活用(運用)を考える際には、それぞれの財産の特徴を把握しておく必要があります。

不動産は「動かすことができない土地・建物」

不動産とは、ご存知の通り、土地や建物など、動かすことができない財産を指します。

基本的に不動産の価値は立地で決まります。

相続した不動産が借り手のつく立地にあれば、ご自分が住まない場合でも賃貸に転用することができ、定期的な収入が見込める優良資産となります。

金融資産は「現金・預貯金や、株式・債券・投資信託などの有価証券」

金融資産は、不動産など実体を伴う「モノ」ではない資産であって、現金と換金化しやすい資産です。

金融資産の代表的なものとしては、現金・預貯金、株式、債券、投資信託が挙げられます。

相続財産の運用放棄はしない方がいい?

相続によって多額の財産が手元に舞い込んできてその扱いに困り、「相続財産は運用した方がいいのか、それとも、運用しない方がいいのか?」と迷う人は少なくないのではないでしょうか?

先に結論を言うと、相続財産は運用することをおすすめします。

その理由についてこれから詳しく解説していきます。

不動産は運用しなければ「出費」が発生してしまう

例えば、親から不動産を相続した場合を考えてみましょう。

不動産を相続した場合、ご自分やご家族が住むのであれば別ですが、住まない場合は、賃貸に出して収入を得るべきです。賃貸に出している状態であれば、「運用している状態」といえます。

なぜ、運用すべきかと言うと、繰り返しになりますが、不動産は運用されているか、運用されていないにかかわらず、固定資産税などの「出費」がかかるからです。

不動産を運用できていればその収入で税金をまかなうことができますが、運用できていなければ、その不動産を持っていることで出費のみが発生してしまうことになるのです。

運用するあてのない不動産は、売却して現金化する方がよいと思います。そうすれば不動産を売却した資金を活用し、株式や債券等で運用することも可能になります。

このように不動産には「運用しない」という選択肢は基本的にあり得ないのです。

金融資産も運用すべき?

次に銀行預金を相続した場合を考えてみましょう。

銀行預金を相続した場合、そのまま銀行預金として置いておくことも考えられます。しかしながら、超低金利状況が長年継続しており、銀行預金では利息(リターン)はほとんど生まれません。また、当面金利が上昇する見通しもなく、銀行預金では財産を増やすことはできません。

一方で、日本では今、物価の上昇、いわゆるインフレを目指しています。日本銀行は、物価安定の目標としてインフレ率2%を掲げて金融政策を実行しています。なかなか目標達成は難しい状況ですが、今後インフレになると現預金の資産価値は下がることになります。

今後のインフレリスクへの備えも兼ねて、リスクを適切にコントロールした上で、リターンを生む株式や債券等の金融資産で運用した方がよいと考えています。

なお、すでに運用されている形で相続財産を引き継いだとしても、よりよい運用を目指して「資産の組み換え(ポートフォリオ)」を行うことも必要です。

資産の組み換えについては、後ほど詳しく解説していきます。

相続財産の運用は「ゴール」をベースで考える

相続財産を運用する際には、やみくもに運用してもよい結果は得られません。

運用の目的や運用期間など、相続した人の人生設計や価値観を洗い出したうえで「ゴール」(目標)を設定し、それに向かって運用方針を立てる必要があります。

このような運用手法を「ゴールベースアプローチ」と言われています。ゴールベースアプローチで運用を行う際に、以下の点について考えておきたいところです。

- ライフイベント

- ライフスタイル

- 次の世代への相続

これから1つずつ解説していきましょう。

この先の人生に起こる「ライフイベント」を思い描く

相続財産の運用を始める前に、自分のこの先の人生に起こる「ライフイベント」を思い描き、必要な費用を想定しておきます。

一般的なライフイベントとして、定年退職や、子・孫の結婚やその生活支援、住み替え、医療・介護などが考えられるでしょう。

これらの費用の規模感を思い描き、必要な資金を検討します。いつごろ、どの程度の出費が発生するのかを考えて、運用する資産や手法を調整します。

将来の「ライフスタイル」を思い描く

ライフイベント以外の日常において、自分が望む暮らし向きが「ライフスタイル」です。

自分が人生において行いたいことや生活水準など、さまざまな切り口で自分が望むライフスタイルを思い描いていきましょう。

望むライフスタイルが固まったら、それに応じた生活費を想定します。例えば、旅行や趣味の費用なども考えておく必要があるでしょう。

おおよその年間生活費をはじき出せれば、それに沿う形で運用する資産や手法を考えることができるようになります。

次の世代への相続を考える

ある程度まとまった規模の相続財産を受け継いだ場合、自分一代で使い切るか、子へ受け継ぐかの選択をすることになります。

子への相続を視野に入れる場合は、数十年にわたって相続財産を維持する必要が生じてきます。

長期間にわたって相続財産の価値を長持ちさせるには、それに応じた適切な運用手法等を考え、実行する必要があります。

相続財産の運用で利用できる金融商品との付き合い方とポートフォリオ

先ほど相続財産には、一般的な金融資産として株式や投資信託といった金融商品があることについて触れました。

ここからは、運用で利用される金融商品との付き合い方と、複数の金融資産で構成する「ポートフォリオ」について紹介していきます。

株式で相続資産を運用する際の注意点とは?

相続財産として株式を受け取るケースや、あるいは相続財産を増やすために自分で勉強して株式投資を行いたいと思われる方も少なくないと思われます。

株式投資は、一般的な運用手段の中で最もポピュラーです。株価が上がればリターンを得ることができますが、株価が下がれば含み損を抱えたり、最悪のケースでは企業が倒産して株式の価値がゼロになることもあります。

株式投資を行う場合は、その企業の経営リスクを丸抱えすることになるため、できれば複数の株式銘柄に投資してリスクを分散したいところです。

相続財産を安定的に運用するためには、株式投資は少額にとどめ、「投資信託」で運用した方がよいでしょう。

投資信託は低コストで分散投資ができる、長期運用の主役商品

株式は景気や物価の動向に連動して株価が上昇しやすいため、長期的な物価上昇のダメージを和らげる「インフレヘッジ」の性質を持つ金融商品といえます。

日本ではこの20年ほど物価は顕著な上昇を見せていませんが、世界的には数%程度のインフレが進んでおり、日本でもこの先、物価上昇基調に復帰する可能性があります。そうなったとき、利息がほとんどつかない預貯金では、その実質的な資産価値が年々目減りしていくことになりかねません。

そこで、複数の株式に投資する投資信託を購入すれば、手間をかけずに幅広く分散投資を行うことができ、あわせてインフレヘッジにもなるのです。個々の企業(株式)が持っている経営リスクを平均化し、株価の値動きがならされて、安定的な運用成果を得られる可能性が高まるわけです。

よりリスクを抑えた長期運用を行うためには、株式のほか、債券やREIT(不動産投資信託)に投資する投資信託も活用して「資産の分散」を行うことも考えられます。

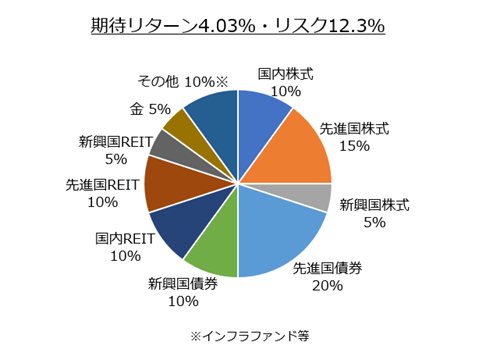

相続財産の運用における資産ポートフォリオの事例

例として、59歳女性向けの運用ポートフォリオの事例をご紹介します。

実際には相続財産の金額や運用を開始する年齢、収入、想定するゴールなどによって適切なポートフォリオは異なるため、以下の例はあくまでも参考としてご覧ください。

| 株式(国内・先進国・新興国) | 30% |

|---|---|

| 債券(先進国・新興国) | 30% |

| REIT(不動産投資信託) | 25% |

| 金 | 5% |

| その他(インフラファンド等) | 10% |

上記は、期待リターンが年率約4%という長期運用が見込めるポートフォリオです。

また、期待リターンが約4%、リスクが12.3%ということは、1年ごとの運用結果が+16.3%~-8.3%に収まる可能性が約7割、+28.6%~-20.6%に収まる可能性が約95%となっていることを表しています。

「運用の途中で20%程度の価格の下落はあり得る」と腹をくくって運用を継続すれば、長期的には年率4%程度の運用リターンが得られる可能性が高いということになります。

銀行の「相続運用プラン」には要注意!

相続財産として大金が銀行口座に振り込まれた際に、銀行の営業職員から「相続運用プラン」を勧められることがあります。

相続運用プランとは、相続財産を、定期預金と投資信託やファンドラップといった投資商品の組み合わせで運用し、定期預金の金利が一定期間優遇されるサービスをいいます。

一般的な定期預金の金利が年0.002%なのに対して、相続運用プランの優遇金利は年2%(あくまで一例)と高くなっています。ただし金利の優遇期間は3ヶ月間といった短期であり、抱き合わせ商品である投資信託やファンドラップの場合は高い販売手数料を払わなければなりません。

くれぐれも相続運用プランの定期預金の見かけ上の高金利にまどわされないようにしましょう。

相続財産の運用に迷ったら専門家に相談を

相続財産の場合、不動産や金融資産という性質の異なる資産を受け継ぐケースが多く、資産運用の経験や知識がない方にとって、ご自分の判断で上手く運用することは簡単ではないと思います。

不動産の活用については、信頼できる不動産コンサルタントや不動産業者に相談するのも一つの選択肢です。特に居住せずに、また賃貸に出すのも難しい不動産については、早めに売却する方がよいかもしれません。

不動産も含め、保有資産全体を見据えた相続財産の運用を考えたい場合には、知識豊富で経験豊かな資産運用アドバイザーに相談するのもおすすめです。

信頼できる独立系の資産運用アドバイザーを見つけることができれば、相続財産における不安を解消できる運用方法についてアドバイスしてくれるでしょう。

- まとめ:相続財産の運用におけるポイント

- 相続財産は主に「不動産」「金融資産」の2つの資産に分けられ、それぞれの資産の特徴を把握し、適切な運用・処分を行う必要がある

- 不動産は使用していなくても固定資産税がかかる。住居するのか、賃貸に回すのか、売却するのかの見極めが肝心

- 相続財産の運用はライフイベントやライフスタイルをふまえた「ゴール」(目標)をベースで考える

数千万円から、場合によっては億単位にもなる相続財産を適切に運用し、子の代まで受け継いでいくためには、最低限の基本知識に絞っても理解・検討すべき点は少なくありません。

相続財産はその金額が大きいため、運用の失敗は金額的にも、次の世代への継承という意味でも大きなダメージを引き起こすことになります。

例えば、資産運用のアドバイザーに相談することで、相続財産の種類・価値を把握でき、ライフイベント・ライフスタイルの聞き取りも踏まえた上で、相続財産を長持ちさせ次の世代へ受け継ぐオーダーメイドの運用アドバイスを受けられるでしょう。一つ検討してみることをおすすめします。

当社WealthLead(ウェルスリード)社では、資産形成全般に関するご相談を承っています。資産形成に興味がある人は、まずは当社の無料セミナーへの参加をご検討ください。

▼WealthLead 新着セミナー情報

\2023年8月9日(水)開催/

| 開催日時【WEB開催】 | ・2023年8月9日(土)18:30~20:00 ※セミナー終了後、8/13(日)23:59まで本セミナーのオンデマンド配信(録画配信)を行います。お申込みいただいた方にお送りするリンクからご登録いただきますと、期限内にいつでもご視聴いただけます。 |

|---|---|

| 内容 | ・近年の情勢 ・投資信託選びの5ステップ ・弊社サービスのご紹介 |

| 場所 | WEB開催 参加無料※参加URLはお申込みいただいた後、個別にご案内いたします。 |

8月9日開催分

セミナーの詳細はこちら\2023年8月16日(水)開催/

| 開催日時【WEB開催】 | ・2023年8月16日(水)18:00~20:00 ※セミナー終了後、8/20(日)23:59まで本セミナーのオンデマンド配信(録画配信)を行います。お申込みいただいた方にお送りするリンクからご登録いただきますと、期限内にいつでもご視聴いただけます。 |

|---|---|

| 内容 | ・私たちを取り巻く環境 ・退職金運用を始める前に踏むべきステップ ・退職金運用に適したリスク分散を重視した国際分散投資 ・弊社サービスのご紹介 |

| 場所 | WEB開催 参加無料※参加URLはお申込みいただいた後、個別にご案内いたします。 |

8月16日開催分

セミナーの詳細はこちらWealthLeadでは資産運用に関する

セミナーを開催しています!

講師は大手証券会社の支店長も務めたこの道32年のプロフェッショナルです。

日本証券アナリスト協会認定のシニア・プライベートバンカー※ 資格も持つ、まさに金融エキスパートです。

※「シニア・プライベートバンカー」は富裕層の総合的な資産運用・管理に関する知識やサービスを体系化した PB教育プログラムの最上位の資格です。

記事の編集責任者

FINANCIAL JOURNAL編集長

齋藤直人

編集者歴20年以上。主に紙媒体で編集経験を積み、趣味系雑誌4誌の編集長を歴任。

雑誌の特集記事だけでなく、企業とのタイアップ企画、地域活性化事業への参画など、コンテンツ制作力を活かして幅広いフィールドで活躍。国会議員、企業の重役、スポーツ選手、芸能人などジャンルを問わず幅広いインタビュー経験を持つ。

FXトレーダー歴も5年以上あり、好きなトレードスタイルはスイングトレード。これまでの最大勝ち幅は1500pips

もっと見る 閉じる