40代におすすめの資産運用と投資方法|老後の必要資金はどれくらい?

![]() 更新日時:

更新日時:

「40代になるまで貯金ばかりしてきたけれど、このままで大丈夫かな…」

「老後の生活に備えるために何をしたらいいかわからない…」

40代になると、そろそろ自身の老後の生活を意識したり環境によっては子どもの進学や親世代の介護にお金を要する人もいるでしょう。

この記事では、40代からの資産運用をどうするべきか漠然とした不安を抱えている人に向けて、資産運用方法について解説しています。

| 40代からの資産運用のポイント | ・必要な支出分の資金は確保する ・できるだけ低リスクな商品を選ぶ |

|---|---|

| リスク別資産運用 | ・比較的リスクを抑えた「投資信託」 ・慣れてきたら身近な企業への「株式投資」 |

| 40代からの運用方法 | ・長期投資 ・少額分散投資 (投資信託中心のポートフォリオ例) |

| 資産運用を始めるには | ・証券会社の口座を開設する ・口座は手軽さや手数料の安さ、銘柄の充実度から選ぶ (おすすめのネット証券) |

本記事は、提携する企業のPR情報が含まれます。 掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

40代からの資産運用はどうするべきか

- 40代になるまで貯金をしてきたが有効な使い道がわからない

- 貯金をしているだけで老後資金が足りるか不安

- 資産運用をした方がいいのはわかっているが知識がないので不安

- 同年代の人がどれくらいの資産をもっているのか気になる

40代になると、このようなことがきっかけで資産運用を考え始める人もいるでしょう。

まずは、40代からの資産運用ではどんなことを考えたらいいのかをまとめました。

資産を大きく増やすためには貯金以外の資産運用がいい?

これまでコツコツと貯金を続けてきた人にとっては少し残念な内容かもしれません。

将来の備えに不安を感じているのなら、貯金以外で資産を増やすことを考えるべきでしょう。

<貯金だけでは資産形成が不十分な理由>

- ・お金の価値は下がる可能性がある

- ・貯金では大きな利息を期待できない

1つ目の「お金の価値は下がる」についてです。

現金はインフレによって資産価値が下がるリスクがあるといわれています。

理解を深めるために、次のように物価が2倍になることを想定していきましょう。

<物価上昇前はペットボトル飲料1本100円>

現金100円をもっていればペットボトル飲料を1本買うことができる

<物価上昇後はペットボトル飲料1本200円>

現金100円ではペットボトル飲料を1本も買うことができない

もっているお金は100円と同じなのにもかかわらず、物価が上昇した結果、実質的な現金の価値が下がっていることがわかるでしょうか。

続いて、2つ目の「貯金で大きな利息は期待できない」について解説します。

100万円を定期預金として預けた場合と、株式投資に使った場合を比較してみましょう。

<定期預金で得られる利益>

預金金利年0.01%の定期預金に100万円を1年預けた場合

100万円×0.01%=100円

<株式投資で得られる利益>

年間平均利回り5%の銘柄に1年投資した場合

100万円×5%=5万円

※売買にかかる手数料は除きます

※上記計算はあくまで目安であり、銘柄や値動きによって変動します

この金額は、単利(※1)での計算になりますが、長期間投資を続けた場合には複利(※2)効果によってどんどん資産を増やすことも可能です。

※1「単利」:元本だけに利子がつくこと

※2「複利」:元本と利息を合わせた金額に対してさらに利息がつくこと

なお、長期投資の効果をシミュレーションするには、金融庁のホームページ上の計算ツールも活用してみてください。

資産運用シミュレーション : 金融庁 – Financial Services Agency

資産運用をするなら目的を明確にしておく

資産を増やすには、貯金ではなく投資が有効な手段となる可能性があることは説明したとおりですが、では、40代からは具体的に何のために資産運用をするべきなのでしょうか。

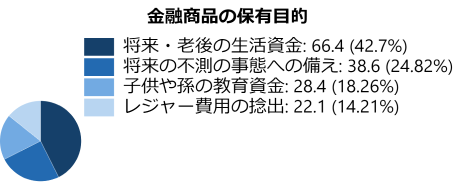

日本証券業協会の調査結果より、おもな金融商品の保有目的を考察しました。

どの年代でも、「将来・老後の生活資金」を目的にしている人が多いようです。

また、回答を年代別に見たとき、40代では特に「子どもや孫の教育資金」「将来の不測の事態への備え」を目的にしている人が多いことがわかりました。

※その他の年代との比較で相対的に多い回答を抜粋

40~44歳「子供や孫の教育資金」(男性57.5%、女性65.7%)

45~49歳「将来の不測の事態への備え」(男性45.4%)

子どもがいる家庭なら、40代は、子どもの大学進学費用などのまとまった金額を準備し始める年代です。

また、40代後半の男性は「将来の不測の事態への備え」を目的にしている人が多いのも特徴です。

自身や家族が病気になったときのことや、親世代の介護の費用なども想定していることが考えられます。

この調査結果からは、配偶者の有無は不明です。

独身の人であれば、自分自身の将来の生活資金や親世代も含めた不測の事態への備えだけでなく、さらに自身の暮らしを豊かにするための費用を目的に資産運用するのもよいでしょう。

そもそも資産運用で聞く金融商品とは?

| 預貯金 | 1つの金融機関につき元本1,000万円とその利息の分までの預貯金の保証。安全だが利息は少なく、運用成果は期待できない |

|---|---|

| 個人向け国債 | 元本保証と最低金利保証がある。3種類ある個人向け国債の中でもっとも償還期間が長い「変動10年」では現在の利率は 年0.6%(2023年8月現在)。預貯金よりは有利だが、資金を増やすよりは安全に保管するための商品。 |

| 株式 | 資産運用の主力商品。資金が増える可能性が高い半面、含み損を抱えたり、最悪のケースでは企業が倒産して価値がゼロになることも。 |

| 投資信託 | 多くの投資家から資金を集め、複数の株式・債券・不動産などに分散投資する商品。保有する銘柄のそれぞれで異なる倒産や値下がりなどのリスクが平均化され、低コストで比較的安全に運用することができる。 |

| ETF(上場投資信託) | 投資信託を、株式のように取引所で売買できる形式にしたような金融商品。取引所が開いている時間にリアルタイムで売買することができ、流動性が高い。 |

以上に上げたものが金融商品と言われるものの一例です。

様々な金融商品の中から自分にあった運用方法を探していくことが必要になるでしょう。

投資金額と貯金額の割合を考える

投資をする際、資産からどのくらいの割合で投資に回すのか適切な配分が重要になります。

40代平均で夫婦資産残高911万円や独身女性資産残高799万円、独身男性資産残高864万円というデータもありますが、投資をするなら日々の生活費だけでなく、必ず払わなければいけない資金を確保することを前提にしましょう。

投資は、貯金と異なり元手となるお金が減るリスクもあるためです。

また、40代は生活にも余裕が出てくるタイミングではありますが、家庭によっては住宅ローンの支払いが残っていたり、子どもの進学が決まっていたりと、その他にも確実に支払いを要するイベントがあるはずです。

数年先のイベントに必要な資金は貯金で賄えるよう準備をし、そのうえで投資に回せるお金を算出するとよいでしょう。

できるだけリスクの低い資産運用を選ぶ

仮に、20代のAさんと40代のBさんが、投資によって同じ損失を出したことを想定します。

その後どちらの人も65歳まで投資を続けた場合、65歳まで45年あるAさんと、25年しかないBさんでは、Aさんの方が損失を回収できる可能性が高いことはわかるでしょう。(年数だけを考慮した場合)

投資には元手となるお金が減るリスクもあるといったとおり、投資にリスクは付き物です。貯金とは違い、元本は保証されていません。

40代になり元手となるお金が多くあるからといって、リスクの高い商品に投資するのは避けるようにしましょう。

40代のための資産運用

では、40代から資産運用を始めるにはどんな方法があるのでしょうか。資産運用の一覧と方法を紹介します。

資産運用一覧とリスク・リターン

まずは資産運用の種類を見ていきましょう。上から順に、リスクとリターンが低い順に並んでいます。

<資産運用の種類とリスク一覧>

| リスク | 投資の種類 | 詳細 |

|---|---|---|

| 低 | 預金 | 定期預金、外貨預金など。 |

| 債券 | 国や会社が借り入れのために発行するいわば借用証書で、定期的に利子が支払われる。 | |

| 中 | 投資信託 | 投資家から集めたお金を専門家が投資家に代わって運用する。 |

| REIT(不動産投資信託) | 不動産版の投資信託のこと。 | |

| 株式投資 | 企業の株式に投資し、配当や値上がり利益を期待する。 | |

| 不動産投資 | 土地やマンションを購入して売却利益や家賃収入を期待する。 | |

| 金投資 | 世界共通の価値で扱われていて世界情勢の変化に強い。 | |

| 高 | FX | 外貨の売買による差額利益を期待する。手元の資金以上の金額で取引ができる仕組みによって、大きな利益や損失が出ることも。 |

| 仮想通貨(暗号資産) | 電子データのみでやりとりされ、おもにインターネット上で取引される資産。価格の変動が激しい。 |

リスクとリターンについては次の記事でも詳しく説明しています。

投資のリスクはどれくらい?初心者向けにリスクの低い資産運用も紹介

投資初心者には投資信託がおすすめ

株式投資や投資信託は、上記の表の中では、リスクとリターンが中程度に分類されます。

投資対象が分散されている投資信託は、比較的リスクを抑えつつも、十分に資産形成を狙うことが可能です。投資初心者は、投資信託から始めるのがおすすめです。そして慣れてくれば、次に比較的身近な会社の株式を購入するのはいかがしょうか。

投資信託も株式投資も、銀行や証券会社で始めることができるもので、この記事では最後におすすめの証券会社を紹介しています。

【参考】40代で株式投資・投資信託をしている人はどれくらい?

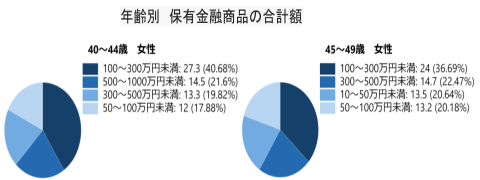

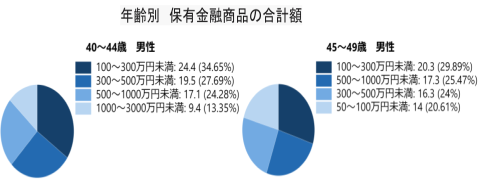

次のグラフは、年代・性別ごとの保有金融商品の合計額や、金融商品の種類についての割合です。

<資産運用に回している合計額>

40代は最低でも100~300万円から資産の運用をしている人が多いことがわかり、金額に多少のばらつきはあるものの大きい額を運用に回す人もいることが分かります。

出典:日本証券業協会「証券投資に関する全国調査2021年度調査報告書(個人調査)」

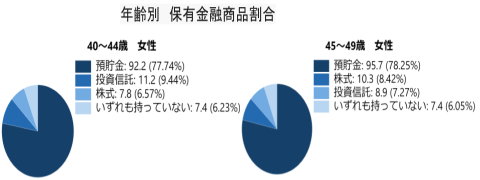

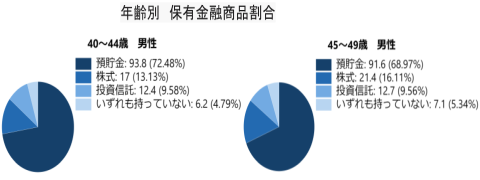

<保有金融商品別割合>

女性、男性ともに預貯金が多いものの、中には株式や投資信託、資産運用を行っている人もいることが分かります。 保有差がある株式や投資信託ですが、始める人も多くなっています。

出典:日本証券業協会「証券投資に関する全国調査2021年度調査報告書(個人調査)」

実際に預貯金以外で資産運用を行っている人の体験談やブログなどを参考に始めてみるのも良いかもしれません。

投資信託については次の記事でも詳しく説明しています。

投資信託のおすすめ銘柄は?選び方から運用方法まで解説

40代におすすめの株式投資や投資信託の運用方法

株式投資や投資信託を始めるとして、具体的にどのような点に気をつけて運用をすればいいのでしょうか。

長期投資

できるだけ早く手元にお金が欲しいと考える人も多いと思いますが、先ほども説明したように、40代からの投資ではリスクの高い行為を避けるのがベターです。

長期投資とは

短期間で売買を繰り返すのではなく、長期にわたって金融商品をそのままもち続ける投資のこと

長期投資は、目先の株価の値動きにとらわれずに投資を行うことです。利益や損失が発生したとしても、その銘柄の長期的な成長に期待して保有し続けます。

デイトレードなどの短期投資と違い、投資期間が長期になると平均収益率が安定していく傾向にあるため、投資の初心者が取り組みやすい手法です。

また、長期間保有することで株主優待や配当金といった利益も期待できます。

少額分散投資

こちらも同じくリスクを抑えるための投資方法です。1つの銘柄やファンドに集中して投資するのではなく、複数の投資先に対して少額ずつお金を使います。

投資にはまとまった金額が必要と思われがちです。

しかし、株式投資の場合には、株価によっては1万円以下で購入できるものもありますし、最近では1株単位で購入できる証券会社や、ポイント投資ができる証券会社も増えています。

投資信託なら100円から積み立てられるため、より気軽に始められます。

【例】40代以上におすすめの投資信託のポートフォリオ

ポートフォリオとは、金融商品の具体的な組み合わせのことです。株式投資ならどの銘柄を買うのか、投資信託ならどのファンドを購入するのかなどを決めます。

ここでは、資産運用における目的を次のように設定することを想定して、それぞれの目的ごとに異なるパターンのポートフォリオを設定しました。

<投資の目的>

パターンA:子どもの教育資金を10年以内にためたい

パターンB:老後の資金を定年までにためたい

また、先ほど紹介したように、資産運用には株式投資、債券投資、投資信託、金投資などのさまざまな種類がありますが、ここでは、資産運用をするのが初めての人に向けて、投資のプロが投資家の代わりに運用する商品である「投資信託」を中心にポートフォリオを組みました。

次の表は、投資信託の中でどんな種類のファンドをどれくらいの割合で運用すればいいのか、具体的にはどのファンドがおすすめなのかを表しています。

【パターンAのポートフォリオ例】

| ファンドの種類 | 割合 | おすすめファンド名 |

|---|---|---|

| 先進国株式 | 40% | ニッセイ外国株式インデックスファンド |

| 国内株式 | 20% | ひふみプラス |

| 国内REIT | 15% | eMAXIS Slim 国内リートインデックス |

| 海外REIT | 15% | eMAXIS Slim 先進国リートインデックス |

| 金 | 10% | 三菱UFJ純金ファンド |

※ポートフォリオの詳細はこちらから確認できます。

10年間という運用期間内で着実に教育資金をためたいと考えるなら、損失が出る可能性を最小限に抑えたいところです。

そこで、パターンAには、比較的他の資産と違った動きをする金への投資を組み入れました。これによって、投資信託全体の資産のブレが安定化することを期待します。

また、新興国株式のように、高い利益を期待できる一方でリスクも大きいような種類のものは組み入れていません。

政治、経済の面での安定性を優先して、先進国の株式の割合を多く設定しました。

【パターンBのポートフォリオ例】

| ファンドの種類 | 割合 | おすすめファンド名 |

|---|---|---|

| 先進国株式 | 45% | ニッセイ外国株式インデックスファンド |

| 国内株式 | 25% | ひふみプラス |

| 新興国株式 | 10% | eMAXIS 新興国株式インデックス |

| 国内REIT | 10% | eMAXIS Slim 国内リートインデックス |

| 海外REIT | 10% | eMAXIS Slim 先進国リートインデックス |

※ポートフォリオの詳細はこちらから確認できます。

パターンBでは、定年が60~65歳と想定した場合に、およそ20年前後の長期運用ができることになります。

パターンAでは比較的安定性を重視したのに対し、パターンBでは期待できる利益の高さに目を向けました。

株式の占める割合を80%に高め、その中には新興国の株式も組み入れました。新興国は経済成長率の高い国が多いため、投資によって得られる利益も高くなることが期待できます。

なお、政治面での不安定さなどによるリスクも考えられるため、新興国に投資する場合には長期投資を前提にすることや保有の割合をコントロールすることが必要です。

40代からの資産運用・投資におすすめのネット証券会社

ここまで説明した株式投資や投資信託を始めるには、まずは証券会社の口座を開設する必要があります。

最後に、40代から投資を始める人におすすめのネット証券会社を紹介します。

証券会社を選ぶときのポイントは以下の3つです。

- 手軽さ、使いやすさ

- 手数料の安さ

- 商品や銘柄の充実度

ポイントが使える&たまる楽天証券

楽天証券は、ふだんから楽天グループのサービスをよく利用する人、楽天ポイントをためている人に特におすすめです。楽天ポイントによる投資ができるので、投資が初めての人でも気軽に利用できます。

| 最短口座開設日数 | 投資信託 | IPO | 外国株 |

|---|---|---|---|

| 翌営業日 | ◎ | △ | 〇 |

| 問い合わせ受付時間 | 口座数 | 預り資産 | 上場 |

| 電話:平日9:00~18:00 | 約700万 | 約16兆円 | 〇 |

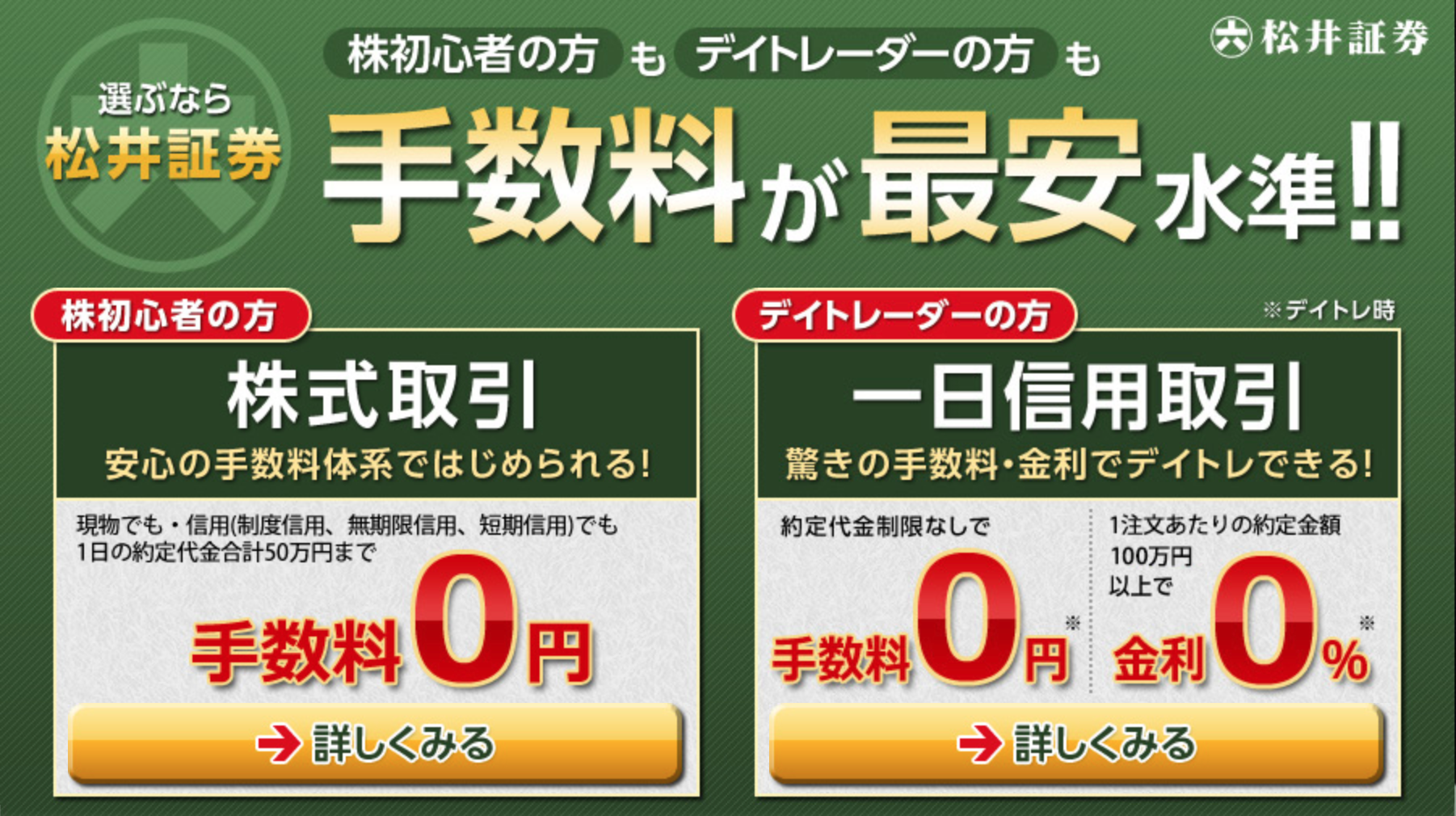

50万円以下の少額投資の手数料0円!松井証券

松井証券の手数料体系はシンプルで、1日の約定代金の合計が50万円以下なら手数料は無料となっています。

| 最短口座開設日数 | 投資信託 | IPO | 外国株 |

|---|---|---|---|

| 当日 | ◎ | 〇 | × |

| 問い合わせ受付時間 | 口座数 | 預り資産 | 上場 |

| 電話: 平日 8:30~17:00 | 約139万 | 約3兆円 | 〇 |

商品・銘柄が豊富なSBI証券

取扱商品や銘柄が充実しているのがSBI証券です。投資に慣れてきた頃、外国株やIPOなどにも挑戦してみたいと思ったときにも便利です。

| 最短口座開設日数 | 投資信託 | IPO | 外国株 |

|---|---|---|---|

| 翌営業日 | 〇 | ◎ | 〇 |

| 問い合わせ受付時間 | 口座数 | 預り資産 | 上場 |

| 年末年始を除く平日8:00~17:00) | 約700万 | 約20兆円 | 〇 |

40代からの資産運用に関するまとめ

- 40代からの投資は貯金額とのバランスを決めリスクの低い資産運用を選ぶ

- 投資初心者には投資信託がおすすめ

- リスクを抑えるためには長期投資、少額分散投資がポイント

- 証券会社は使いやすさや手数料の安さ、銘柄の充実度で選ぶ

WealthLeadでは資産運用に関する

セミナーを開催しています!

講師は大手証券会社の支店長も務めたこの道32年のプロフェッショナルです。

日本証券アナリスト協会認定のシニア・プライベートバンカー※ 資格も持つ、まさに金融エキスパートです。

※「シニア・プライベートバンカー」は富裕層の総合的な資産運用・管理に関する知識やサービスを体系化した PB教育プログラムの最上位の資格です。

記事の編集責任者

FINANCIAL JOURNAL編集長

齋藤直人

編集者歴20年以上。主に紙媒体で編集経験を積み、趣味系雑誌4誌の編集長を歴任。

雑誌の特集記事だけでなく、企業とのタイアップ企画、地域活性化事業への参画など、コンテンツ制作力を活かして幅広いフィールドで活躍。国会議員、企業の重役、スポーツ選手、芸能人などジャンルを問わず幅広いインタビュー経験を持つ。

FXトレーダー歴も5年以上あり、好きなトレードスタイルはスイングトレード。これまでの最大勝ち幅は1500pips

もっと見る 閉じる